Чистый дисконтированный доход (NPV). Алгоритм расчета в Excel. На подступах к чистой приведенной стоимости…

Важнейшим показателем эффективности инвестиционного проекта является чистая текущая стоимость (другие названия – ЧТС, интегральный экономический эффект, чистая текущая приведенная стоимость, чистый дисконтированный доход, Net Present Value, NPV)-накопленный дисконтированный эффект за расчетный период. ЧТС рассчитывается по следующей формуле:

где П m - приток денежных средств на m-м шаге;

O m - отток денежных средств на m-м шаге;

- коэффициент дисконтирования на m-м шаге.

- коэффициент дисконтирования на m-м шаге.

На практике часто пользуются модифицированной формулой

где - величина оттока денежных средств на m-м шаге без капиталовложений (инвестиций) К m на том же шаге.

Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущей ЧТС (накопленное дисконтированное сальдо):

(36)

(36)

Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия.

Для определения чистой текущей стоимости прежде всего необходимо подобрать норму дисконтирования и исходя из ее значения найти соответствующие коэффициенты дисконтирования за анализируемый расчетный период.

После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным.

Таким образом, чистая текущая стоимость показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи:

· положительное значение чистой текущей стоимости показывает, что за расчетный период дисконтированные денежные поступления превысят дисконтированную сумму капитальных вложений и тем самым обеспечат увеличение ценности фирмы;

· наоборот, отрицательное значение чистой текущей стоимости показывает, что проект не обеспечит получения нормативной (стандартной) нормы прибыли и, следовательно, приведет к потенциальным убыткам.

Пример . Инвестиции в сумме 100 000 руб. при ежегодных в течение 6 лет денежных поступлениях (аннуитете) в сумме 25 000 руб. позволяют получить чистую текущую стоимость в сумме почти 16 000 руб. исходя из предположения о том, что фирма предусматривает применение нормы дисконта (т.е. стандартной нормы прибыли) на уровне 8 % после уплаты налога. Все первоначальные инвестиции будут возмещены в течение ~ 5-летнего периода. Чистая текущая стоимость проекта 15 575 руб. увеличила капитал фирмы на эту сумму в современном исчислении, что может защитить инвестора от возможного риска, в случае, если денежные поступления оценены неточно, а проект не завершит свою экономическую жизнь ранее намеченного срока.

Таблица - Чистая текущая стоимость при норме дисконта Е=8 %, руб.

| Период времени | Инвестиции | Денежные поступления | Коэффициент дисконтирования при ставке 8 % | ||

| 100 000 | - | 1,000 | -100 000 | -100 000 | |

| - | 25 000 | 0,926 | +23 150 | -76 850 | |

| - | 25 000 | 0,857 | +21 425 | -55 425 | |

| - | 25 000 | 0,794 | +19 850 | -35 575 | |

| - | 25 000 | 0,735 | +18 375 | -17 200 | |

| - | 25 000 | 0,681 | +17 025 | -175 | |

| - | 25 000 | 0,630 | +15 750 | +15 575 | |

| 100 000 | 150 000 | +15 575 |

Пример . Произведем расчет чистой текущей стоимости при увеличении нормы дисконта, равной 12 %.

Чистая текущая стоимость остается положительной, однако ее величина сократилась до 2 800 руб. При увеличении нормы дисконта при прочих равных условиях чистая текущая стоимость снижается. При норме дисконта Е = 14 % чистая текущая стоимость уменьшится еще больше и станет отрицательной величиной (-2 775 руб.).

Забегая несколько вперед, отметим, что срок окупаемости инвестиций с дисконтированием (т.е. промежуток времени, необходимый для того, чтобы кумулятивная чистая текущая стоимость стала положительной величиной) увеличивается.

При норме дисконта 8 % срок окупаемости составит около 5 лет, в то время как при Е = 12 % - почти 6 лет.

Таблица - Чистая текущая стоимость при норме дисконта Е=12 %, руб.

| Период времени | Инвестиции | Денежные поступления | Коэффициент дисконтирования при ставке 8% | Чистая текущая стоимость разных лет | Кумулятивная чистая текущая стоимость |

| 100 000 | - | 1,000 | -100 000 | -100 000 | |

| - | 25 000 | 0,893 | +22 325 | -77 675 | |

| - | 25 000 | 0,797 | +19 995 | -57 750 | |

| - | 25 000 | 0,712 | +17 800 | -39 950 | |

| - | 25 000 | 0,636 | +15 900 | -24 050 | |

| - | 25 000 | 0,567 | +14 175 | -9 875 | |

| - | 25 000 | 0,507 | +12 675 | +2 800 | |

| 100 000 | 150 000 | +2 800 |

Наиболее эффективным является применение показателя чистой текущей стоимости в качестве критериального механизма, показывающего минимальную нормативную рентабельность (норму дисконта) инвестиций за экономический срок их жизни. Если ЧТС является положительной величиной, то это означает возможность получения дополнительного дохода сверх нормативной прибыли, при отрицательной величине чистой текущей стоимости прогнозируемые денежные поступления не обеспечивают получения минимальной нормативной прибыли и возмещения инвестиций. При чистой текущей стоимости, близкой к 0, нормативная прибыль едва обеспечивается (но только в случае, если оценки денежных поступлений и прогнозируемого экономического срока жизни инвестиций окажутся точными).

Несмотря на все эти преимущества оценки инвестиций, метод чистой текущей стоимости не дает ответа на все вопросы, связанные с экономической эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.

А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель - метод расчета рентабельности инвестиций.

Проводя оценку проектов с точки зрения инвестиционной привлекательности, специалисты оперируют профессиональными терминами и обозначениями. Рассмотрим и расшифруем наиболее важные показатели эффективности - NPV, IRR, PI.

- NPV, или Net Present Value. Чистая текущая стоимость проекта.

Этот показатель равен разнице между суммой имеющихся в данный момент времени денежных поступлений (инвестиций) и суммой необходимых денежных выплат на погашение кредитных обязательств, инвестиций или на финансирование текущих потребностей проекта. Разница рассчитывается исходя из фиксированной ставки дисконтирования.

В целом, NPV - это результат, который можно получить незамедлительно, после того, как решение об осуществлении проекта принято. Чистая текущая стоимость рассчитывается без учета фактора времени. Показатель NPV сразу дает возможность оценить перспективы проекта:

- если больше нуля - проект принесет инвесторам прибыль;

- равен нулю - возможно увеличение объемов выпуска продукции без риска снижения прибыли инвесторов;

- ниже нуля - возможны убытки для инвесторов.

Этот показатель - абсолютная мера эффективности проектов, который имеет прямую зависимость от масштабов бизнеса. При прочих равных условиях NPV растет вместе с суммой финансирования. Чем внушительнее инвестиции и объем планируемого денежного потока, тем больше будет абсолютный показатель NPV.

Еще одна особенность показателя чистой текущей стоимости проекта - зависимость ее суммы от структуры распределения инвестиций между отдельными периодами реализации. Чем внушительнее часть затрат, запланированных на периоды в конце работы, тем больше должна быть и сумма запланированного чистого дохода. Наименьшее значение NPV получается в том случае, если предполагается полное осуществление всего объема инвестиционных затрат с наличием проектного цикла.

Третья отличительная черта показателя чистой текущей стоимости - влияние времени начала эксплуатации проекта (при условии формирования чистого денежного потока) на численное значение NPV. Чем больше времени пройдет между стартом проектного цикла и непосредственно началом стадии эксплуатации, тем меньшим, при других неизменных условиях, окажется NPV. Кроме того, численное значение показателя чистой текущей стоимости может сильно измениться под влиянием колебаний дисконтной ставки к объему инвестиций и к сумме чистого денежного потока.

Среди факторов, влияющих на размер NPV, стоит отметить:

- темпы производственного процесса. Выше прибыль - больше выручка, ниже затраты - больше прибыль;

- ставка дисконтирования;

- масштаб предприятия - объем инвестиций, выпуска продукции, продаж за единицу времени.

Соответственно, существует ограничение для применения данного метода: нельзя сравнивать проекты, имеющие существенные отличия хотя бы в одном из этих показателей. NPV растет вместе с ростом эффективности капиталовложений в бизнес.

- IRR, или внутренняя норма прибыли (рентабельности).

Данный показатель рассчитывается в зависимости от величины NPV. IRR - это максимально возможная стоимость инвестиций, а также уровень допустимых расходов по конкретному проекту.

К примеру, при финансировании старта бизнеса на деньги, взятые в виде банковской ссуды, IRR - это максимальный уровень процентной ставки банка. Ставка даже ненамного выше сделает проект заведомо убыточным. Экономический смысл расчета данного показателя состоит в том, что автор проекта или руководитель фирмы может принимать разнообразные инвестиционные решения, имея четкие рамки, за которые нельзя выходить. Уровень рентабельности инвестиционных решений не должен быть ниже показателя СС - цены источника финансирования. Сравнивая IRR с СС, получаем зависимости:

- IRR больше СС - проект стоит принять во внимание и профинансировать;

- IRR меньше СС - от реализации необходимо отказаться по причине убыточности;

- IRR равен СС - грань прибыльности и убыточности, необходима доработка.

Кроме того, рассматривать IRR как источник информации о жизнеспособности бизнес-идеи можно с точки зрения, в рамках которой внутреннюю норму прибыли можно расценивать в качестве нормы дисконта (возможной), с учетом которой проект может быть выгоден. В данном случае, чтобы принять решение, нужно сравнить нормативную рентабельность и значение IRR. Соответственно, чем больше окажется внутренняя рентабельность и разница между ней и ставкой дисконта, тем больше шансов имеется у рассматриваемого проекта.

- PI, или Profitability Index. Индекс прибыльности инвестиций.

Этот индекс демонстрирует отношение отдачи капитала к объему вложений в проект. PI - это относительная прибыльность будущего предприятия, а также дисконтируемая стоимость всех финансовых поступлений в расчете на единицу вложений. Если взять в расчет показатель I, который равен вложениям в проект, то индекс прибыльности инвестиций рассчитывается по формуле PI = NPV / I.

Profitability Index - это относительный показатель, который дает представление не о реальном размере чистого денежного потока в проекте, а только о его уровне по отношению к инвестиционным затратам. Соответственно, индекс можно использовать в качестве инструмента сравнительной оценки эффективности разных вариантов, даже если по ним предполагается разный объем финансовых вложений и инвестиций. В ходе рассмотрения нескольких инвестпроектов PI можно использовать в качестве показателя, позволяющего «отсеять» неэффективные предложения. Если значение показателя PI равно или меньше единицы, проект не сможет принести необходимый доход и рост инвестиционного капитала, поэтому от его реализации стоит отказаться.

Profitability Index - это относительный показатель, который дает представление не о реальном размере чистого денежного потока в проекте, а только о его уровне по отношению к инвестиционным затратам. Соответственно, индекс можно использовать в качестве инструмента сравнительной оценки эффективности разных вариантов, даже если по ним предполагается разный объем финансовых вложений и инвестиций. В ходе рассмотрения нескольких инвестпроектов PI можно использовать в качестве показателя, позволяющего «отсеять» неэффективные предложения. Если значение показателя PI равно или меньше единицы, проект не сможет принести необходимый доход и рост инвестиционного капитала, поэтому от его реализации стоит отказаться.В целом, возможны три варианта действий, основываясь на значении индекса прибыльности инвестиций (PI):

- больше одного - данный вариант рентабелен, его стоит принять в реализацию;

- меньше одного - проект неприемлем, так как инвестиции не приведут к образованию требуемой ставки отдачи;

- равен одному - данное направление инвестирования максимально точно удовлетворяет избранной ставке отдачи.

Перед принятием решения стоит учитывать, что бизнес-проекты с высоким значением индекса прибыльности инвестиций - более выгодные, устойчивые и перспективные. Однако принимать во внимание нужно и тот факт, что слишком высокие цифры коэффициента доходности не всегда являются гарантией высокой текущей стоимости проекта (и наоборот). Многие подобные бизнес-идеи неэффективны при реализации, а значит могут иметь невысокий индекс прибыльности.

Цена на разработку бизнес-планов

Сроки разработки бизнес-планов в среднем составляют от 4 до 20 рабочих дней.

При рассмотрении различных инвестиционных проектов возникает потребность в объективной оценке их эффективности. Справиться с этой задачей помогает расчёт показателя чистой приведенной стоимости (ЧПС, NPV — «net present value» — англ.).

Это сумма дисконтированных при заданной процентной ставке разниц между ожидаемыми поступлениями денежных средств и затратами на осуществление проекта. Таким образом, NPV показывает стоимость будущих потоков денежных средств, приведённую к сегодняшнему дню , что позволяет объективно оценить рентабельность инвестиционного плана.

Вычисление показателя необходимо выполнять поэтапно:

- Найти разность между прогнозируемой прибылью и инвестиционными затратами за каждый период времени (обычно за год).

- Определить ставку дисконта путём определения стоимости капитала.

- Привести полученные результаты к сегодняшнему дню – дисконтировать денежные потоки отдельно за каждый период.

- Найти сумму всех дисконтированных потоков денежных средств (как отрицательных, так и положительных). Это значение и составит ЧПС, показывающую общую прибыль инвестора.

Необходимость расчёта

Вычисление чистой приведенной стоимости – один из наиболее популярных методов прогнозирования эффективности инвестиционных программ. Оценка значения данного показателя позволяет дать ответ на главный для предпринимателя вопрос: «Вкладывать денежные средства в проект или нет?».

Вычисление чистой приведенной стоимости – один из наиболее популярных методов прогнозирования эффективности инвестиционных программ. Оценка значения данного показателя позволяет дать ответ на главный для предпринимателя вопрос: «Вкладывать денежные средства в проект или нет?».

Необходимость определения NPV вызвана тем, что коэффициент позволяет не только оценить величину прогнозируемой прибыли, но и учесть тот факт, что любая сумма денежных средств в текущий момент времени обладает большей реальной стоимостью, чем такая же сумма в будущем.

Так, например, вместо инвестирования проекта предприниматель может:

- Открыть депозитный счёт в банке и получать ежегодно прибыль в соответствии с процентной ставкой.

- Приобрести имущество, ценность которого в будущем возрастёт на величину инфляции.

- Спрятать денежные средства.

Поэтому вычисление показателя происходит с использованием заданной процентной ставки дисконта, которая позволяет учесть факторы инфляции и риска , а также оценить эффективность проекта по сравнению с альтернативными вариантами вложения средств.

Формула и примеры расчёта

Формула вычисления NPV выглядит следующим образом:

- t, N – количество лет иди других временных промежутков;

- CF t – денежный поток за период t;

- IC – первоначальные вложения;

- i – ставка дисконтирования.

Для того чтобы правильно понять методику расчёта данного показателя, рассмотрим её на практическом примере.

Допустим, инвестор рассматривает возможность реализации двух проектов – А и Б. Срок реализации программ – 4 года. Оба варианта требуют первоначальных вложений в размере 10 000 руб. Однако прогнозируемые потоки денежных средств проектов сильно отличаются и представлены в таблице:

| Год | Денежные потоки проекта А, руб. | Денежные потоки проекта Б, руб. |

|---|---|---|

| 0 | -10000 | -10000 |

| 1 | 5000 | 1000 |

| 2 | 4000 | 3000 |

| 3 | 3000 | 4000 |

| 4 | 1000 | 6000 |

Так, проект А предполагает максимальную прибыль в краткосрочном периоде, а проект Б – её постепенное увеличение.

Определим NPV проектов при заданной ставке дисконтирования 10%:

В связи с тем, что коэффициенты дисконтирования становятся меньше с каждым последующим годом, вклад больших, но более отдалённых по периоду времени потоков денежных средств в общую величину чистой приведенной стоимости уменьшается. Поэтому NPV проекта Б меньше соответствующего значения проекта А.

Пошаговый процесс вычислений подробно разобран на следующем видео:

Анализ результата

Главное правило, на которое опираются при оценке эффективности инвестиций методом NPV — проект следует принять, если величина показателя положительна . Если же данная величина отрицательна, то инвестиционный план является убыточным.

В случае, если показатель окажется равен 0, необходимо понимать, что доходные потоки денежных средств от осуществления программы способны возместить затраты, но не более того.

Вернёмся к приведённому выше примеру. ЧПС обоих проектов оказалась положительной, что говорит о том, что инвестор может вкладывать средства в любой из них, ведь они способны принести прибыль. Однако NPV по проекту А превышает аналогичное значение по проекту Б, что говорит о его большей эффективности. Именно инвестирование в первый проект является наиболее выгодным для предпринимателя – после 4-х лет реализации при первоначальных затратах в 10 000 руб. он способен принести чистую прибыль в размере 788,2 руб.

Таким образом, стоит помнить: чем выше показатель NPV инвестиций, тем выше их эффективность и прибыльность.

Достоинства и недостатки метода

Несмотря на такие преимущества метода, как учёт изменения стоимости денежных средств с течением времени и учёт рисков, следует помнить о ряде ограничений:

- Все показатели, используемые в расчётах, носят прогнозный характер и остаются стабильными на протяжении всего срока реализации программы. В действительности же они могут значительно изменяться от заданных значений, что делает итоговую величину лишь вероятностным параметром.

- Ставки дисконтирования часто корректируются с учётом возможных рисков, что не всегда оправдано и приводит к необоснованному понижению конечного значения ЧПС. В связи с этим инвестор может отказаться от реализации прибыльного проекта.

Таким образом, метод расчёта NPV позволяет легко и качественно оценить вероятную прибыльность инвестиций, приведённую к текущему моменту времени.

Однако стоит помнить, что данная методика носит прогнозный характер и пригодна только при стабильной экономической ситуации.

Определите сумму начальных инвестиций. Инвестиции зачастую совершаются для того, чтобы приносить прибыль в долгосрочной перспективе. Например, строительная компания может купить бульдозер, чтобы браться за крупные проекты и зарабатывать на них больше денег. Такие инвестиции всегда имеют первоначальный размер.

- Например, вы владеете палаткой по продаже апельсинового сока. Вы подумываете о покупке электрической соковыжималки, которая поможет вам увеличить производство сока. Если соковыжималка стоит $100, то $100 – это начальные инвестиции. Со временем эти начальные инвестиции позволят вам заработать больше денег. Вычислив NPV, вы определите, стоит ли покупать соковыжималку.

Определите, какой период времени вы будете анализировать. Например, если обувная фабрика покупает дополнительное оборудование, то цель этой покупки – увеличить производство и заработать больше денег в течение определенного промежутка времени (пока это оборудование не выйдет из строя). Поэтому для вычисления NPV вам необходимо знать период времени, в течение которого вложенные инвестиции должны окупиться. Период времени может измеряться в любых единицах времени, но в большинстве случаев одним временным периодом считают один год.

- В нашем примере гарантия на соковыжималку дается на 3 года. В этом случае количество временных периодов равно 3, так как спустя 3 года соковыжималка, скорее всего, поломается, и не сможет приносить дополнительную прибыль.

Определите поток платежей в течение одного временного периода, то есть денежные поступления, которые генерируются благодаря вложенным инвестициям. Поток платежей может быть известным или оценочным значением. Если это оценочное значение, то для его получения компании и финансовые фирмы тратят много времени и нанимают соответствующих специалистов и аналитиков.

- В нашем примере предположим, что вы думаете, что покупка соковыжималки за $100 принесет дополнительные $50 в первый год, $40 во второй год и $30 в третий год (за счет сокращения времени, которое ваши сотрудники тратят на производство сока и соответствующих затрат на заработную плату). В этом случае поток платежей: $50 за 1 год, $40 за 2 год, $30 за 3 год.

Определите ставку дисконтирования. В целом любая сумма имеет большую ценность в настоящий момент, чем в будущем. Сегодня вы можете положить эту сумму в банк, а в будущем получить ее с процентами (то есть $10 сегодня стоят больше, чем $10 в будущем, так как вы можете инвестировать $10 сегодня и получить больше $11 в будущем). Для вычисления NPV вы должны знать процентную ставку на инвестиционный счет или инвестиционную возможность с аналогичным уровнем риска. Такая процентная ставка называется ставкой дисконтирования; для вычисления NPV ее надо преобразовать в десятичную дробь.

- Зачастую компании используют средневзвешенную стоимость капитала для определения ставки дисконтирования. В простых ситуациях можно использовать норму доходности по сберегательному счету, инвестиционному счету и так далее (то есть счету, на который можно положить деньги под проценты).

- В нашем примере допустим, что если вы не купите соковыжималку, вы вложите деньги в фондовый рынок, где заработаете 4% годовых от вложенной суммы. В этом случае, 0,04 (4% в виде десятичной дроби) - это ставка дисконтирования.

Дисконтируйте денежный поток. Это можно сделать с помощью формулы P / (1 + i) t , где P – денежный поток, i – процентная ставка и t – время. Сейчас о начальных инвестициях можно не задумываться – они пригодятся в дальнейших вычислениях.

- В нашем примере число временных периодов равно 3, поэтому используйте формулу три раза. Вычислите ежегодные дисконтированные денежные потоки следующим образом:

- Год 1: 50 / (1 + 0,04) 1 = 50 / (1,04) = $48,08

- Год 2: 40 / (1 +0,04) 2 = 40 / 1,082 = $36,98

- Год 3: 30 / (1 +0,04) 3 = 30 / 1,125 = $26,67

Сложите полученные значения дисконтированных денежных потоков и вычтите из суммы начальные инвестиции. В итоге вы получите NPV, то есть сумму денег, которую принесут вложенные инвестиции, по сравнению с суммой, которую принесут вам альтернативные инвестиции под ставку дисконтирования. Другими словами, если это положительное число, то вы заработаете больше денег на инвестициях, чем на альтернативных инвестициях (и наоборот, если число отрицательное). Но помните, что точность расчетов зависит от того, как точно вы оценили будущие потоки денежных средств и ставку дисконтирования.

- В нашем примере NPV вычисляется следующим образом:

- 48,08 + 36,98 + 26,67 - 100 = $11,73

Если NPV – положительное число, то проект будет прибыльным. Если NPV отрицательный, то следует вложить деньги куда-нибудь еще или пересмотреть проект. В реальном мире NPV позволяет принять решение о том, стоит ли вообще вкладывать инвестиции в тот или иной проект.

- В нашем примере NPV = $11,73. Так как это положительное число, то вы, скорее всего, решите купить соковыжималку.

- Обратите внимание, что эта цифра не значит, что электрическая соковыжималка принесет вам только $11,73. На самом деле это означает, что соковыжималка принесет вам сумму, на $11,73 больше суммы, которую вы получите, вложив деньги в фондовый рынок под 4% годовых.

NPV - это сокращение по первым буквам фразы «Net Present Value» и расшифровывается это как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков. Если вы хотите вложить деньги в перспективный бизнес-проект, то неплохо было бы для начала рассчитать NPV этого проекта. Алгоритм расчета такой:

- нужно оценить денежные потоки от проекта - первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем;

- определить стоимость капитала (англ. Cost of Capital ) для вас - это будет ставкой дисконтирования;

- продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2);

- Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта.

Если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое. Если NPV равно нулю, это означает, что денежные потоки от проекта достаточны, чтобы:

- возместить инвестированный капитал и

- обеспечить необходимый доход на этот капитал.

Если NPV положительный, значит, проект принесет прибыль, и чем больше величина NPV, тем прибыльнее является данный проект для инвестора. Поскольку доход кредиторов (у кого вы брали деньги в долг) фиксирован, весь доход выше этого уровня принадлежит акционерам. Если компания одобрит проект с нулевым NPV, позиция акционеров останется неизменной – компания станет больше, но цена акции не вырастет. Однако, если проект имеет положительную NPV, акционеры станут богаче.

Расчет NPV. Пример

Формула расчета NPV выглядит сложно на взгляд человека, не относящего себя к математикам:

где

- n, t — количество временных периодов;

- CF — денежный поток (англ. Cash Flow );

- R — стоимость капитала, она же ставка дисконтирования (англ. Rate ).

На самом деле эта формула - всего лишь правильное математическое представление суммирования нескольких величин. Чтобы рассчитать NPV, возьмем для примера два проекта A и B , которые имеют следующую структуру денежных потоков на ближайшие 4 года:

Таблица 1. Денежный поток проектов A и B.

| Год | Проект A | Проект B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Оба проекта A и B имеют одинаковые первоначальные инвестиции в $10,000, но денежные потоки в последующие годы сильно разнятся. Проект A предполагает более быструю отдачу от инвестиций, но к четвертому году денежные поступления от проекта сильно упадут. Проект B , напротив, в первые два года показывает более низкие денежные притоки, чем поступления от Проекта A , но зато в последующие два года Проект B принесет больше денежных средств, чем проект A . Рассчитаем NPV инвестиционного проекта.

Для упрощения расчета предположим:

- все денежные потоки случаются в конце каждого года;

- первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас;

- стоимость капитала (ставка дисконтирования) составляет 10%.

Напомним, что для того, чтобы привести денежный поток к сегодняшнему дню, нужно умножить денежную сумму на коэффициент 1/(1+R), при этом (1+R) надо возвести в степень, равную количеству лет. Величина этой дроби называется фактором или коэффициентом дисконтирования. Чтобы не вычислять каждый раз этот коэффициент, его можно посмотреть в специальной таблице, которая называется «таблица коэффициентов дисконтирования».

Применим формулу NPV для Проекта A . У нас четыре годовых периода и пять денежных потоков. Первый поток ($10,000) - это наша инвестиция в момент времени «ноль», то есть сегодня. Если развернуть формулу NPV, приведенную чуть выше, то мы получим сумму из пяти слагаемых:

Если подставить в эту сумму данные из таблицы для Проекта A вместо CF и ставку 10% вместо R , то получим следующее выражение:

То, что стоит в делителе, можно рассчитать, но проще взять готовое значение из таблицы коэффициентов дисконтирования и умножить эти коэффициенты на сумму денежного потока. В результате приведенная стоимость денежных потоков для проекта A равна $788,2. Расчет NPV для проекта A можно так же представить в виде таблицы и в виде шкалы времени:

| Год | Проект A | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| ИТОГО: | $3,000 | $788.2 |

Рисунок 1. Расчет NPV для проекта А.

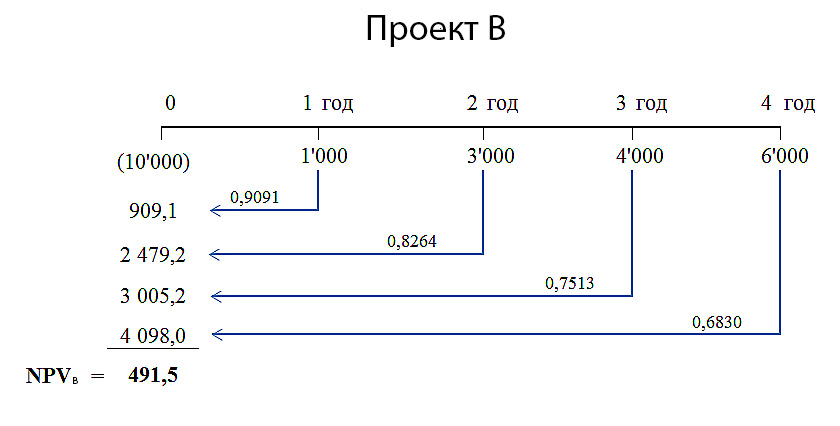

Аналогичным образом рассчитаем NPV для проекта B.

Поскольку коэффициенты дисконтирования уменьшаются с течением времени, вклад в приведенную стоимость проекта больших ($4,000 и $6,000), но отдалённых по времени (годы 3 и 4) денежных потоков будет меньше, чем вклад от денежных поступлений в первые годы проекта. Поэтому ожидаемо, что для проекта B чистая приведенная стоимость денежных потоков будет меньше, чем для проекта A . Наши расчеты NPV для проекта B дали результат — $491,5. Детальный расчет NPV для проекта B показан ниже.

Таблиц 2. Расчет NPV для проекта A.

| Год | Проект B | Ставка 10% | Фактор | Сумма |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| ИТОГО: | $4,000 | $491.5 |

Рисунок 2. Расчет NPV для проекта B.

Вывод

Оба эти проекта можно принять, так как NPV обоих проектов больше нуля, а, значит осуществление этих проектов приведет к увеличению доходов компании-инвестора. Если эти проекты взаимоисключающие и необходимо выбрать только один из них, то предпочтительнее выглядит проект A , поскольку его NPV=$788,2, что больше NPV=$491,5 проекта B .

Тонкости расчета NPV

Применить математическую формулу несложно, если известны все переменные. Когда у вас есть все цифры — денежные потоки и стоимость капитала, то вы легко сможете подставить их в формулу и рассчитать NPV. Но на практике не всё так просто. Реальная жизнь отличается от чистой математики тем, что невозможно точно определить величину переменных, которые входят в эту формулу. Собственно говоря, именно поэтому на практике примеров неудачных инвестиционных решений гораздо больше, чем удачных.

Денежные потоки

Самый важный и самый трудный шаг в анализе инвестиционных проектов - это оценка всех денежных потоков, связанных с проектом. Во-первых, это величина первоначальной инвестиции (оттока средств) сегодня. Во-вторых, это величины годовых притоков и оттоков денежных средств, которые ожидаются в последующие периоды.

Сделать точный прогноз всех расходов и доходов, связанных с большим комплексным проектом, невероятно трудно. Например, если инвестиционный проект связан с выпуском на рынок нового товара, то для расчета NPV необходимо будет сделать прогноз будущих продаж товара в штуках, и оценить цену продажи за единицу товара. Эти прогнозы основываются на оценке общего состояния экономики, эластичности спроса (зависимости уровня спроса от цены товара), потенциального эффекта от рекламы, предпочтений потребителей, а также реакции конкурентов на выход нового продукта.

Кроме того, необходимо будет сделать прогноз операционных расходов (платежей), а для этого оценить будущие цены на сырье, зарплату работников, коммунальные услуги, изменения ставок аренды, тенденции в изменении курсов валют, если какое-то сырье можно приобрести только за границей и так далее. И все эти оценки нужно сделать на несколько лет вперед.

Ставка дисконтирования

Ставка дисконтирования в формуле расчета NPV - это стоимость капитала для инвестора. Другими словами, это ставка процента, по которой компания-инвестор может привлечь финансовые ресурсы. В общем случае компания может получить финансирование из трех источников:

- взять в долг (обычно у банка);

- продать свои акции;

- использовать внутренние ресурсы (например, нераспределенную прибыль).

Финансовые ресурсы, которые могут быть получены из этих трех источников, имеют свою стоимость. И она разная! Наиболее понятна стоимость долговых обязательств. Это либо процент по долгосрочным кредитам, который требуют банки, либо процент по долгосрочным облигациям, если компания может выпустить свои долговые инструменты на финансовом рынке. Оценить стоимость финансирования из двух остальных источников сложнее. Финансистами давно разработаны несколько моделей для такой оценки, среди них небезызвестный CAPM (Capital Asset Pricing Model). Но есть и другие подходы.

Стоимость капитала для компании (и, следовательно, ставка дисконтирования в формуле NPV) будет средневзвешенная величина процентных ставок их этих трех источников. В англоязычной финансовой литературе это обозначается как WACC (Weighted Average Cost of Capital), что переводится как средневзвешенная стоимость капитала.

Зависимость NPV проекта от ставки дисконтирования

Понятно, что получить абсолютно точные величины всех денежных потоков проекта и точно определить стоимость капитала, т.е. ставку дисконтирования невозможно. В этой связи интересно проанализировать зависимость NPV от этих величин. У каждого проекта она будет разная. Наиболее часто делается анализ чувствительности показателя NPV от стоимости капитала. Давайте рассчитаем NPV по проектам A и B для разных ставок дисконтирования:

| Стоимость капитала, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Таблица 3. Зависимость NPV от ставки дисконтирования.

Табличная форма уступает графической по информативности, поэтому гораздо интереснее посмотреть результаты на графике (нажать, чтобы увеличить изображение):

Рисунок 3. Зависимость NPV от ставки дисконтирования.

Из графика видно, что NPV проекта A превышает NPV проекта B при ставке дисконтирования более 7% (точнее 7,2%). Это означает, что ошибка в оценке стоимости капитала для компании-инвестора может привести к ошибочному решению в плане того, какой проект из двух следует выбрать.

Кроме того, из графика также видно, что проект B является более чувствительным в отношении ставки дисконтирования. То есть NPV проекта B уменьшается быстрее по мере роста этой ставки. И это легко объяснимо. В проекте B денежные поступления в первые годы проекта невелики, со временем они увеличиваются. Но коэффициенты дисконтирования для более отдаленных периодов времени уменьшаются очень значительно. Поэтому вклад больших денежных потоков в чистую приведенную стоимость так же резко падает.

Например, можно рассчитать, чему будут равны $10,000 через 1 год, 4 года и 10 лет при ставках дисконтирования 5% и 10%, то наглядно можно увидеть, как сильно зависит приведенная стоимость денежного потока от времени его возникновения.

Таблица 4. Зависимость NPV от времени его возникновения.

| Год | Ставка 5% | Ставка 10% | Разница, $ | Разница, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

В последнем столбце таблицы видно, что один и тот же денежный поток ($10,000) при разных ставках дисконтирования отличается через год всего на 4.5%. Тогда как тот же самый по величине денежный поток, только через 10 лет от сегодняшнего дня при дисконтировании по ставке 10% будет на 37.2% меньше, чем его же приведенная стоимость при ставке дисконтирования 5%. Высокая стоимость капитала «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, и с этим ничего не поделать.

Именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.

Просмотры: 13 050