Многомерный ABC анализ. ABC-анализ клиентов

Голубков Е.П.,

заслуженный деятель науки РФ,

д. э. н., профессор АНХ при Правительстве РФ

Рассмотрены методические вопросы проведения ABC- и XYZ- анализа и совмещения результатов этих двух видов анализа. Указаны области применения ABC- и XYZ-анализа, отмечены их достоинства и недостатки.

1. Методические рекомендации по проведению ABC-анализа

ABC

-анализ - это анализ ассортимента, объема продаж различным группам потребителей, товарных запасов путем деления их на три категории (класса), которые отличаются по своей значимости и вкладу в оборот или прибыль предприятия: А

- наиболее ценные, В

- промежуточные, С

- наименее ценные(1).

ABC -анализ вне зависимости от сферы его применения (производственные предприятия, торговые оптовые или розничные предприятия) проводится в следующей последовательности.

1. Выбор объекта анализа (определяем, что будем анализировать - ассортиментную группу/подгруппу, номенклатуру в целом, поставщиков, клиентов). Возможна детализация направлений анализа по каналам сбыта, рыночным сегментам.

2. Определение параметра, по которому будет проводиться анализ объекта, - средний товарный запас, руб.; объем продаж, руб.; доход, руб.; количество единиц продаж, шт.; количество заказов, шт., и т. п.

Найти единственный параметр, однозначно отражающий позицию анализируемых товаров, представляет сложную задачу. Этот выбор зависит от целого ряда факторов: типа предприятия, скорости товарооборота, сезонности спроса и др. Вследствие этого эмпирическим путем можно попробовать использовать различные параметры и даже выделить группы ABC на основе последовательного применения нескольких параметров, скажем, количества отгруженных заказов, дохода, количества единиц продаж. В итоге могут быть выделены интегральные группы A , B , C . Предварительно весь возможный набор параметров анализа для выбора наиболее предпочтительных из их числа может быть проранжирован по их важности. Например, в работе приводятся следующие аргументы в пользу выбора параметров оценки. В аптеке могут за месяц купить 100 упаковок БАД марки X и 150 упаковок БАД марки Y .

(1) Аббревиатура ABC имеет и другое толкование: АВС - activity based costing - операционно-ориентированный учет затрат. В российской терминологии - функционально-стоимостной анализ. Главным объектом управления в этом подходе признаются не организационно-производственные системы, а операции, выполняемые ими.

Казалось бы, надо ориентироваться на Y , так как их куплено больше. Однако 150 упаковок БАД марки Y было куплено всего 6 покупателями - 5 человек купили по 10 штук и один - 100 упаковок. БАД марки X купили 10 человек - по 10 упаковок каждый.

Если ориентироваться на штуки как значимый параметр, то можно легко ошибиться при планировании закупок. Ведь этот один клиент (который купил сразу 100 БАД Y ) мог и не появиться, и вероятность того, что в следующем временном промежутке появится такой же клиент с таким же количеством купленного, очень низка. Вывод: нельзя ориентироваться только на количество упаковок. Ориентация же на факт продажи гарантирует бoльшую точность при закупках.

В цитируемой работе предложена двухфакторная модель АВС -анализа, в которой в качестве параметров используются прибыль и количество фактов продаж. Прибыли отдано предпочтение по сравнению с товарооборотом главным образом из-за того, что продается множество товаров с различной наценкой, соответственно, и приносимый доход (прибыль) разный. Затем каждой товарной позиции присваивается лишь один индекс. Первая буква индекса - индекс, присвоенный по прибыли; вторая - индекс, присвоенный по количеству фактов продаж.

4. Определение групп А

, В

и С

.

Для определения принадлежности выбранного объекта к группе необходимо:

- определить величину параметра (скажем, объема продаж) для выбранных единиц объекта анализа (например, для каждой ассортиментной позиции выбранной ассортиментной группы);

- рассчитать величину параметра для выбранных единиц накопительным итогом путем прибавления величины параметра к сумме предыдущих оценок, то есть определить долю параметра в суммарной оценке;

- присвоить названия групп выбранным объектам.

- Группа А - объекты, сумма долей с накопительным итогом которых составляет первые 50% от общей суммы значений параметров.

- Группа В - следующие за группой А объекты, сумма долей с накопительным итогом которых составляет от 50 до 80% от общей суммы значений параметров.

- Группа С - оставшиеся объекты, сумма долей с накопительным итогом которых составляет от 80 до 100% от общей суммы значений параметров.

Иногда указываются другие процентные отношения, например группа A - 15% запасов, B - 20%, C - 65%.

В качестве развития идеи классического ABC -анализа в работе предложено ввести четвертую группу - неликвидов, невостребованную продукцию, которая не приносит дохода и замораживает оборотные средства предприятия.

Более глубокие математические подходы к выделению групп A , B , C рассмотрены в работах .

Сгруппировав товар по одному параметру, сопоставьте полученный результат с оценками на основе других параметров. Группа С может приносить 20% дохода, составлять 50% товарного запаса и занимать 80% площади склада. Например, АВС -анализ товаров по объему продаж показывает, какие товары обеспечивают 80% оборота компании. Проанализируйте те же товары, но по количеству единиц (или количеству заказов по ним) и в результате получите 20% товаров покупаемых 80% клиентов, а это уже является привлекательным для клиента и товарооборота компании. При создании методики АВС -анализа использовался принцип выдающегося экономиста Парето, названный в последующем его именем. Занимаясь изучением экономической жизни Италии, Парето в 1906 г. высказал мнение, что 80% благосостояния итальянского общества контролируется 20% общественного капитала. По отношению к ABC -анализу принцип Парето может звучать так: надежный контроль 20% позиций позволяет на 80% контролировать ресурсы, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия, либо его клиентура, либо ассортиментные позиции торгового предприятия, либо складские запасы и т. д.

Этот же результат можно использовать при планировании размещения товара на складе или в торговом зале магазина. Анализ товаров по доходу покажет, на чем вы зарабатываете деньги. Аналогичный анализ по затратам позволит понять, куда тратятся деньги.

В то же время важно помнить, что непродуманное сокращение товаров группы С (20% дохода компании) приведет к тому, что через некоторое время оставшиеся товары распределятся по тому же закону, но общий результат вашей деятельности для компании может снизиться на 50%.

Частота проведения АВС -анализа зависит от целого ряда факторов, и прежде всего от продолжительности жизненного цикла товара данной торговой группы, сезонности продаж, влияния факторов внешней среды. Частота проведения выбирается индивидуально для каждой торговой группы. В частности, для торговых предприятий в относительно стабильных условиях внешней среды АВС -анализ может проводиться один раз в первый рабочий день нового месяца, следующего за анализируемым периодом. АВС -анализ необходимо проводить за период, равный 1 или 2 месяцам, что позволит сглаживать в какой-то мере колебания сезонности, недопоставок и т. п.

Данные можно брать не за последний месяц, а за последние полгода, учитывая таким путемвлияние факторов, выходящих за рамки одного месяца. В то же время при более редком проведении АВС -анализа, скажем ежеквартальном, можно упустить какие-то важные факторы и, например, остаться в сезон без выгодного товара.

Группе А необходимо уделять особое внимание, постоянно использовать процедуры контроля (мониторинга) и планирования. Небольшие изменения показателей рентабельности, оборачиваемости, цен для этой группы могут привести к значимым изменениям в финансовых показателях предприятия. Вследствие этого возможен ежедневный мониторинг товаров группы A , особенно когда отлажена технология проведения такого анализа.

Что касается групп В и С , то каждый день поассортиментно данные позиции анализировать не имеет смысла. Однако для создания видимости разнообразия ассортимента желательно иметь в наличии несколько ассортиментных позиций по каждой группе.

Результаты ABC -анализа для отдельных категорий анализа целесообразно дополнить анализом «объем продаж - вклад в покрытие затрат (выручка с продаж за вычетом всех переменных издержек)» . Этот анализ может проводиться для оценки эффективности как отдельных рыночных сегментов, так и торговых предприятий, закупающих товары у производителей.

2. Методические рекомендации по проведению XYZ-анализа

Данный анализ позволяет проводить классификацию товаров на основе сравнения стабильности объема их продаж. Целью анализа является прогнозирование стабильности тех или иных объектов исследования, например стабильности продаж отдельных видов товаров, колебания уровня спроса.

В основе XYZ -анализа лежит определение коэффициентов вариации (ν) для анализируемых параметров. Коэффициент вариации - это отношение среднего квадратического отклонения к среднеарифметическому значению измеряемых параметров.

где хi - значение параметра по оцениваемому объекту за i- й период; - среднее значение параметра по оцениваемому объекту анализа; n - число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше значение стандартного отклонения, тем дальше от среднеарифметического значения находятся анализируемые значения. Если стандартное отклонение при анализе продаж одного товара равно 15, а у другого товара - 30, это значит, что ежемесячные продажи в первом случае ближе к среднемесячному значению и они более стабильны, чем во втором. Если стандартное отклонение равно 20, то при среднеарифметических значениях 100 и 100 000 это будет иметь существенно разный смысл. Поэтому при сравнении вариационных рядов между собой используют коэффициент вариации. Коэффициенты вариации 20 и 0,2% позволяют понять, что во втором случае значения анализируемых параметров значительно меньше отличаются от среднеарифметического значения.

XYZ -анализ проводится в следующей последовательности.

1. Определение объекта анализа: клиент, поставщик, товарная группа/подгруппа, номенклатурная единица и т. п.

2. Определение параметра, по которому будет проводиться анализ объекта: средний товарный запас, руб.; объем продаж, руб.; доход, руб.; количество единиц продаж, шт.; количество заказов, шт., и др.

Чаще всего для анализа используются стоимостные показатели продаж. Товарные запасы - результат действия множества факторов. Запас на складе может существенно зависеть от установленной периодичности поставок, от размера минимальной или максимальной партии, обеспечиваемой поставщиком, от наличия складских площадей. В любом случае выбор параметра для анализа лучше проводить экспериментальным путем, сравнивая результаты, полученные при применении различных параметров.

Первые два шага XYZ -анализа совпадают с этими же шагами для ABC -анализа.

3. Определение периода и количества периодов, по которым будет проводиться анализ: неделя, декада, месяц, квартал/сезон, полугодие, год.

Периодичность анализа для каждого предприятия сугубо индивидуальна. Периодичность XYZ -анализа должна быть больше срока от момента заказа товара до его получения заказчиком. Чем больше количество периодов, тем более показательными будут результаты. Если для питерской сети компаний «Мойдодыр» для анализа брались продажи за месяц, то практически все товары попадали в категорию Z . А вот при изучении цифр за квартал все становилось на свои места, появлялись и X , и Y . В итоге компания отказалась от месячных планов и перешла на квартальные .

Другой пример. Анализ продаж молока и хлеба в розничном магазине можно проводить по сумме продаж за неделю. Поставки осуществляются каждый день, продажи - тоже. Но если сопоставить между собой продажи молока и водки «Абсолют» (которую заказывают один раз в месяц и продают 1 бутылку в 2 недели), то при таком периоде 99% ассортимента магазина попадет в категорию Z , 1% - в категорию Y . Выходит, можно сделать вывод о работе в экстремальных условиях на непрогнозируемом рынке. Поэтому в данном случае целесообразно проводить анализ по ежемесячным продажам.

Особенностями обладает анализ продаж и товарных запасов в компаниях, торгующих бытовой техникой, строительными материалами, запасными частями для автомобилей и т. п. Финансовый план в компании часто составляется на месяц, а реально необходимый горизонт планирования должен быть на полгода. Анализ данных с периодом меньше, чем квартал, просто не имеет смысла. Все товары попадают в категорию Z . Используя XYZ - анализ, надо помнить о надежности полученных результатов, которая возрастает при увеличении используемого объема информации. Исходя из этого, число исследуемых периодов должно быть не менее трех.

Весьма серьезно на результат расчетов может влиять сезонность. Вот типичный случай. Предприятие информировано о повышении сезонного спроса, необходимый запас товаров приобретен или произведен. Но из-за скачков продаж товар переходит в категорию Z . В этом случае целесообразно действовать как при старте нового товара: сравнивать отклонение продаж за анализируемый период от прогноза. При этом оценивается точность планирования.

Для анализа данных по товарам, имеющим значительные сезонные колебания, более правильным и эффективным действием будет выделение сезонной компоненты из фактических данных. Все товары компании надо разделить на группы, имеющие схожую сезонную динамику продаж. Затем для каждой группы нужно определить сезонный тренд и рассчитать сезонные коэффициенты для каждого сезонного тренда. Данные коэффициенты определяются путем деления значения продаж каждого месяца на среднее значение продаж за весь период (по данным сезонного тренда). Затем нужно фактические значения продаж разделить на сезонный коэффициент. В результате мы получим объем продаж товара без учета сезонных колебаний. Сезонный тренд - это значение прогноза продаж на данный месяц. Если прогнозирование не применяется, то надо брать среднее значение продаж в этом месяце за три предыдущих года. Теперь можно проводить XYZ -анализ по полученным данным. Из приведенного в табл. 2 примера видно, что после исключения сезонного фактора из продаж товара 1 коэффициент вариации снизился до 12% .

4. По приведенной формуле определяется коэффициент вариации для каждого объекта анализа.

5. Группирование объектов анализа в соответствии с возрастанием коэффициента вариации параметров.

6. Определение групп X , Y и Z . Табличное и/или графическое представление полученных результатов (рис. 1 и табл. 3).

В классическом варианте XYZ -анализа при оптимизация ассортимента товаров к категории X относят товары, характеризующиеся стабильной величиной продаж, незначительными колебаниями в их продажах и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10%.

В то же время следует отметить, что эмпирически с учетом специфики сферы применения данного метода, объектов и параметров анализа возможно установление других градаций категорий X , Y , Z . Например, для категории X может быть выбран диапазон 0-15%, для категории Y - 16-50%, а для категории Z - 51-100%.

XYZ -анализ представляет интерес для дистрибьюторов и производителей, имеющих свои склады. Любая закупка связана с большими издержками для компании (логистика, хранение и т. д.), а также с прямыми рисками, например списанием товара по сроку годности. Ведение точной сбалансированной закупки является приоритетной задачей как оптового, так и розничного предприятия.

Применя XYZ -анализ в отношении своих клиентов, можно строить прогноз продаж на будущие периоды, разрабатывать специальные программы для постоянных лояльных (не подверженных различным всплескам заказов) клиентов, а также проводить мероприятия по переводу клиентов из групп Y , Z в группу X .

Таким образом, применение XYZ -анализа позволяет разделить весь ассортимент на группы в зависимости от стабильности продаж. По полученным результатам целесообразно провести работу по выявлению и устранению основных причин, влияющих на стабильность и точность прогнозирования продаж. При комплексном анализе управления товарными ресурсами наиболее продуктивно совмещение результатов АВС- и XYZ -анализа.

3. Совмещение результатов АВС- и XYZ-анализа

Для совмещения полученных результатов строим совмещенную матрицу. Наиболее простой вариант совмещения - это отсортировать оба файла с результатами анализа по индексному полю, затем скопировать столбец с группами из одного файла в другой. Лучше из XYZ

в АВС

, так как фактическое значение доли оборота объекта имеет больше практического смысла, чем коэффициент вариации.

В результате данного совмещения по двум показателям - степень влияния на конечный результат (АВС ) и стабильность/прогнозируемость этого результата (XYZ ) - получаем 9 групп объектов анализа (рис. 2).

В табл. 4 дается характеристика товаров и отдельных позиций ассортиментной политики для разных клеточек совмещенной матрицы.

Товары групп А и В обеспечивают основной товарооборот компании. Поэтому необходимо, чтобы они постоянно были в наличии. Общепринятой является практика, когда по товарам группы А создается избыточный страховой запас, а по товарам группы В - достаточный. Использование XYZ -анализа позволяет разработать более точную ассортиментную политику и за счет этого снизить суммарный товарный запас.

Товары группы АХ и ВХ отличает высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Расход товаров этой группы стабилен и хорошо прогнозируется.

Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность продаж, и, как следствие, для того чтобы обеспечить их постоянное наличие, нужно увеличить страховой запас.

Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью продаж. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится. По товарам данной группы следует пересмотреть систему заказов. Часть товаров нужно перевести на систему заказов с постоянной суммой (объемом) заказа, по части товаров необходимо обеспечить более частые поставки, выбрать поставщиков, расположенных близко к вашему складу (и снизить тем самым сумму страхового товарного запаса), повысить периодичность контроля, поручить работу с данной группой товаров самому опытному менеджеру компании и т. п. .

Товары группы С составляют до 80% ассортимента компании. Применение XYZ -анализа позволяет сильно сократить время, которое менеджер тратит на управление и контроль над товарами данной группы.

По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас.

По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас, исходя из имеющихся у компании возможностей.

В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а другую часть нужно регулярно контролировать, так как именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых компания несет убытки. Выводить из ассортимента необходимо остатки товаров, взятых под заказ или уже не выпускающихся.

В табл. 5 представлен пример совмещения результатов ABC- и XYZ -анализа.

Матрицу совмещенного анализа можно также применять для рационализации использования труда сотрудников. Товары категории AX должны обслуживаться самыми опытными и квалифицированными сотрудниками, а группу товаров, попавших в категорию CZ , можно доверить новичкам. Им будет несложно работать с категорией, где заказы происходят реже, допуски по отклонениям выше и жестко лимитируется лишь сумма, расходуемая на данную товарную позицию за определенный период. Если вы берете на работу нового и неопытного сотрудника, то, поручив ему работу с товарами группы AZ , вы рискуете понести потери в тот период, когда он нарабатывает необходимый опыт. Если вы поручите ему товары группы СХ , то он, отработав год, научится нажимать клавиши на компьютере и отсылать заявки поставщику. Если поручить ему товары группы CZ , то он и опыт быстро наберет, и компания от его экспериментов сильно не пострадает, а вам при этом не нужно контролировать каждый его шаг .

Итак, использование совмещенного АВС- и XYZ -анализа позволит:

- повысить эффективность системы управления товарными ресурсами;

- повысить долю высокоприбыльных товаров без нарушения принципов ассортиментной политики;

- выявить ключевые товары и причины, влияющие на количество товаров, хранящихся на складе;

- перераспределить усилия персонала в зависимости от его квалификации и имеющегося опыта.

К достоинствам рассмотренных методов анализа можно отнести следующее.

- ABC -анализ позволяет просто и наглядно изучать большую совокупность экономических данных. Данный метод анализа получил большое развитие благодаря своей универсальности и эффективности. Он может применяться как в деятельности оптовых и розничных торговых предприятий, так и в деятельности организаций - производителей товаров и услуг.

- Результаты ABC -анализа позволяют в дальнейшем рационализировать деятельность по управлению ассортиментом. Проще и легче контролировать и поддерживать ассортимент 20 позиций, чем 100. Тем более когда эти 20 позиций дают 80% прибыли. В результате необходимо лишь вести, скажем, ежедневный ассортиментный и количественный контроль наличия товаров, относящихся к группе А . В то же время выявляются не только прибыльные товары, но и товары, пользующиеся повышенным спросом, зачастую дешевые.

- АВС -анализ позволяет произвести достаточно быструю, но в то же время эффективную оценку состояния дел на складе, позволяет рационально решать вопросы управления запасами.

- Регулярное сравнение нового и старого ABC -индекса позволяет увидеть, на сколько позиций (вверх или вниз по классификации) товар двигался. Результатом этой классификации является возможность увидеть, какие товары пользуются все большей популярностью (находятся в стадии роста по этапам жизненного цикла товара), а какие - в фазе упадка.

- Применение ABC -анализа помогает решать задачи сегментирования потребителей, изучения спроса, выбора эффективных маркетинговых инструментов, рационального использования труда сотрудников.

В то же время можно отметить следующие недостатки данных методов.

- Возможность попадания в группу С товаров-новинок. Возникают трудности в случае динамично меняющейся ситуации, например при выводе на рынок нового товара (аналогами которого компания до сих пор не торговала) или однократного приобретения каких-то товарных позиций. Когда количество продаж новинки еженедельно растет, XYZ -анализ ничего не даст, товар неизбежно попадет в «нестабильную» группу Z .

- XYZ -анализ лишен смысла и для предприятий, работающих под заказ, подобные прогнозы им просто не нужны.

- На сегментах рынка, на которых разброс значений ежедневных продаж в течение месяца может составлять 50% и более, применение XYZ -анализа может оказаться бесполезным, поскольку все товары попадут в категорию Z .

- Как ABC -анализ, так и XYZ -анализ ориентированы на их использование в относительно стабильных условиях внешней среды. Кризисные явления, существенные изменения курса валют, изменение конкурентной ситуации и др. резко уменьшают прогнозную ценность полученных результатов.

Особенно это касается XYZ -анализа, поскольку даже в стабильной ситуации делать прогнозные выводы на основе данных для 3-5 временных периодов надо с большой осторожностью. Следует также признать, что фактическое значение доли оборота объекта имеет больше практического смысла, чем коэффициент вариации.

Несмотря на отмеченные недостатки ABC- и XYZ -анализ являются современным инструментом маркетинга, совместное применение которых с другими методами анализа помогает решать вопросы ассортиментной и ценовой политики, выбора рыночных сегментов и каналов сбыта, управления запасами, повышения эффективности использования инструментов маркетинговых коммуникаций.

Литература

1. АВС

-анализ // http://www.abc-analysis.ru/

2. Афанасьев С.В.

Метод треугольника в FBC-анализе / С.В. Афанасьев //Маркетинг в России и за рубежом. - 2007. - № 2.

3. Бодряков Роман

. Семинар на тему ABC и XYZ / Роман Бодряков // http://www.rombcons.ru/ABC_XYZ.htm/

4. Бодряков Роман. ABC-

и XYZ

-анализ: составление и анализ итоговой матрицы / Роман Бодряков // http://www.loglink.ru/massmedia/analytics/record/?id=275/

5. Двухфакторный АВС

-анализ по методике П.В. Грека // Remedium.ru/

6. Дибб С.

Практическое руководство по маркетинговому планированию / С. Дибб, Л. Симкин, Дж. Брэдли. - СПб.: Питер, 2001.

7. Облаков П.О.

К статье «Метод треугольника в FBC-анализе» / П.О. Облаков // Маркетинг в России и за рубежом. - 2008. - № 2.

8. Хамлова Ольга. АВС

-анализ: методика проведения / Ольга Хамлова // Управление компанией. - 2006. - № 10.

9. http://www.sf-online.ru/

10. XYZ-анализ (сценарий) // http://www.4p.ru/index.php?page=17601#/

Также по этой теме.

ABC-анализ позволяет разбить большой список, например ассортимент товаров, на три группы, имеющие существенно разное влияние на общий результат (объем продаж).

Иными словами, ABC-анализ позволяет:

Выделить позиции, которые вносят наибольший вклад в суммарный результат.

Анализировать три группы вместо большого списка.

Работать сходным образом с позициями одной группы.

Группы обозначаются латинскими буквами ABC:

А - самые важные

В - средней важности

С - наименее важные

Можно анализировать (ранжировать) любые объекты, если у них есть числовая характеристика.

Например:

Ассортимент по объему продаж

Клиентов по объему заказов

Поставщиков по объему поставок

Дебиторов по сумме задолженности

Запасы по занимаемой площади склада

Очень важно, что в каждом конкретном случае не надо ломать голову над тем, в какую группу отнести товар (клиента, поставщика и т.д.). Есть простая методика, выполняющая это разделение.

Методика основана на принципе Парето (принцип 20/80) , открытом итальянским экономистом Парето в 1897 году. В наиболее общем виде он формулируется так: «20% усилий дают 80% результата». В нашем случае: 20% ассортимента дают 80% выручки.

Границы ABC-групп

Группы должны быть примерно следующими (на примере анализа ассортимента):

Группа A дает 80% выручки, содержит 20% наименований

Группа B дает 15% выручки, содержит 30% наименований

Группа C дает 5% выручки, содержит 50% наименований

На всякий случай уточню: разбиение на группы выполняется по сумме выручки, а доля от числа наименований - какая получится.

Понятно, что соотношения (80%-15%-5%) по объему и (20%-30%-50%) по количеству наименований не являются точным законом природы, cуществует несколько методов определения границ ABC-групп . Но при значительных отклонениях от указанных значений следует насторожиться.

Пример .

При анализе клиентской базы выяснилось, что в группу А, дающую 80% заказов входит всего 5% клиентов вместо рекомендуемых 20%. Значит при уходе одного-двух клиентов из этой группы произойдет резкое падение выручки.

Методика проведения ABC-анализа

Выбрать цель анализа. Например: оптимизация ассортимента.

Выбрать объект анализа. Товары или товарные группы.

Выбрать параметр (числовую характеристику) по которому будем производить разбиение на группы. Выручка.

Отсортировать список по параметру в порядке убывания. Расположить товары в порядке убывания выручки.

Вычислить долю параметра каждой позиции списка в общей сумме. (Выручка по товару) / (сумма выручки) * 100%.

Вычислить для каждой позиции списка долю нарастающим итогом. Например, для десятого товара: (доля 1-го товара)+ (доля 2-го товара)+…+(доля 10-го товара). Для последнего товара доля нарастающим итогом равна 100%.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 80%. Это будет нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 95% (80%+15%) . Это будет нижняя граница группы B.

Включать в список для анализа однородные позиции . Нет смысла включать в один список холодильники ценой от 10 000 руб. и розетки ценой 20 руб.

Правильно выбрать значения параметра . Например, суммы месячной выручки дадут более объективную картину, чем суммы дневной выручки.

Проводить анализ регулярно и периодически , правильно выбрав период.

Методика довольно простая, но весьма трудоемкая. Для ABC-анализа идеальным инструментом служит Excel .

Пример ABC-анализа ассортимента расчет в Excel по шагам

Покажем на примере как работает методика ABC-анализа . Возьмем ассортимент из 30 условных товаров.

Цель анализа - оптимизация ассортимента.

Объект анализа - товары.

Параметр по которому будем производить разбиение на группы - выручка.

Cписок товаров отсортировали в порядке убывания выручки.

Подсчитали общую сумму выручки по всем товарам.

Вычислили долю выручки по каждому товару в общей сумме выручки.

Вычислили для каждого товара долю нарастающим итогом.

Нашли товар для которого доля нарастающим итогом ближе всего к 80%. Это нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Нашли товар для которого доля нарастающим итогом ближе всего к 95% (80%+15%) . Это нижняя граница группы B.

Все, что ниже - группа C.

Подсчитали количество наименований товаров в каждой группе. A - 7, B - 10, C - 13.

Общее количество товаров в нашем примере 30.

Подсчитали долю количества наименований товаров в каждой группе. A - 23.3%, B - 33.3%, C - 43.3%.

Группа A - 80% выручки, 20% наименований

Группа B - 15% выручки, 30% наименований

Группа C - 5% выручки, 50% наименований

Для списка товаров из нашего примера:

Группа A - 79% выручки, 23.3% наименований

Группа B - 16% выручки, 33.3% наименований

Группа C - 5% выручки, 43.3% наименований

ABC-анализ представляет собой метод, при помощи которого можно упорядочить ассортимент товаров или клиентскую базу по мере значимости. Данный вид анализа можно применить в любой компании. В его основу заложен . Данный принцип можно переформулировать и применить к ABC-анализу как: контроль 80% всей системы осуществляется благодаря контролю 20% товаров.

Во время ABC-анализа исследуемые единицы делятся на три категории:

- Категория A (наиболее ценные): 20% клиентов или ассортимента на 80% продаж;

- Категория B (средние): здесь соотношение 30% на 15% соответственно;

- В последней категории C расположены наименее ценные единицы, где на 50% товаров или покупателей приходится всего 5% продаж.

Чаще всего в таком виде анализа выделяют 3 группы, изредка количество доходит до 4-5.

ABC-анализ, в сущности, является классификацией по разным параметрам и может быть применен к:

- Ассортименту товаров;

- Поставщикам продукции;

- Запасам на складе;

- Клиентской или покупательской аудитории;

- Продолжительным периодам продаж и так далее.

ABC-анализ клиентов

Понять, что клиент удовлетворен, несложно. Гораздо сложнее понять, выгодно ли отдавать все силы на данного покупателя. Если фирма будет тратиться на всех своих клиентов по максимуму, предлагая всем одинаково выгодные условия, это приведет к разорению. Необходимо классифицировать клиентов по их рентабельности. Для облегчения данной задачи применим анализ ABC.

Почему именно соотношение 80% на 20% является оптимальным? Рассмотрим другие возможные ситуации.

Встречаются случаи, когда 80% прибыли компании приносят 15% или 7% клиентов. Это определенно минус. В таком случае фирма оказывается в огромной зависимости от этого малого процента покупателей. Приходится ориентироваться на них и подчиняться их условиям, что точно доставит массу дискомфорта и повлечет убытки.

Противоположная ситуация, когда 80% прибыли приносят 50-60% покупателей, также недопустима. В таком случае выходит, что половина или даже больше половины клиентов относятся к категории А и они требуют высокий уровень обслуживания. Для ведения такого бизнеса придется иметь больше продавцов, техники, расширять офис, в итоге это приведет к тому, что каждый из покупателей «элитарной» категории принесет фирме малую долю прибыли.

Вот почему необходимо стремиться к соблюдению принципа Парето. 15-20% прибыли на 80% клиентов следует принять за золотое правило, а отклонение от него - считать дисбалансом.

ABC-анализ ассортимента

Основной задачей любой компании является повышение прибыли. Наиболее удобным и эффективным способом выполнения этой задачи будет оптимизация уже имеющихся ресурсов.

ABC-анализ является обоснованным с точки зрения экономики методом упорядочивания ассортимента товаров или других ресурсов, благодаря которому становится возможным сокращение трат и увеличение прибыли.

Данный вид анализа позволяет выяснить, какой продукцией лучше закупиться или количество какого товара стоит увеличить. Иными словами, анализ позволяет определить наиболее или наименее рентабельные виды товара в ассортименте компании.

ABC-анализ в менеджменте

Более всего актуально использование ABC-метода в менеджменте, поскольку именно данная отрасль использует средства и формы управления производством с целью повышения его эффективности. Так компания, обладающая следующими характеристиками, извлечет несомненно наибольшую выгоду из данного учета:

- Большой ассортимент товаров;

- Широкий операционный функционал;

- Большие накладные расходы;

- Широкий ассортимент дорогостоящих установок;

- Периодичность перемен в тратах.

ABC-анализ: примеры

Приведем пример, который является универсальным в использовании и демонстрирует скорый метод составления рейтинга. Он может быть использован для ABC-анализа:

- Продукции определенного производителя или всего ассортимента;

- Товаров на складе;

- Закупаемого сырья;

- Поставщиков;

- Клиентов или покупателей;

- Ресурсов труда и эффективности работы департаментов;

- Любых затрат и вложений.

В первую очередь необходимо создать список всех ресурсов, которые нужно проанализировать. Здесь может быть ассортимент, клиентская аудитория, список сырья, персонала и так далее.

Теперь упорядочите все товары от большего к меньшему.

Теперь упорядочите все товары от большего к меньшему.

Вычислите вклад (долю) каждой единицы. Необходимо поделить сумму отдельного товара на всю сумму продаж.

Вычислите вклад (долю) каждой единицы. Необходимо поделить сумму отдельного товара на всю сумму продаж.

Отдельно в столбце необходимо высчитать совокупный процент, начиная с верхней строки

Отдельно в столбце необходимо высчитать совокупный процент, начиная с верхней строки

Разделите товары по категориям A, B и C, где в категорию A войдут товары до границы в 80%, в категорию В - 80-95%, всё оставшееся окажется в категории C.

Разделите товары по категориям A, B и C, где в категорию A войдут товары до границы в 80%, в категорию В - 80-95%, всё оставшееся окажется в категории C.

Важно помнить, что ABC-анализ является расчетом, позволяющим только обобщенно упорядочить имеющиеся данные и преподнести их в удобном виде. Этот метод анализа является одним из инструментов разработки стратегии. Для полноценного анализа следует изучать также причины, по которым тот или иной товар оказался в категории A, B или C.

Важно помнить, что ABC-анализ является расчетом, позволяющим только обобщенно упорядочить имеющиеся данные и преподнести их в удобном виде. Этот метод анализа является одним из инструментов разработки стратегии. Для полноценного анализа следует изучать также причины, по которым тот или иной товар оказался в категории A, B или C.

Выводы, которые можно сделать из анализа, опираясь на полученную классификацию товаров в ассортименте или поставщиков:

- В категории A расположены наиболее важные ресурсы, которые приносят максимум прибыли (или продаж). Эффективность данной категории напрямую отражается на работе компании. Снижение эффективности здесь повлечет за собой немалые убытки для организации. Необходимо контролировать ресурсы, которые находятся в данной категории, прогнозировать возможные изменения и осуществлять постоянный мониторинг, не позволяя утрачивать сильные стороны.

- Категория B включает в себя ресурсы, обеспечивающие хорошую прибыль фирме. Это также важная категория, несущая стабильный заработок, но анализироваться она может более спокойно. Обыкновенно данные ресурсы стабильны, но лишь в краткосрочном отношении. Вкладываться в данную группу следует умеренно, лишь поддерживая имеющийся уровень.

- Третья группа - категория C - наименее важна для компании. Сюда можно отнести те ресурсы, которые необходимо пересмотреть и, либо избавиться от них, либо постараться улучшить.

Необходимо выяснить причину попадания ресурсов в последнюю категорию, чтобы можно было что-то изменить. Так при анализе ассортимента продукции и предоставляемых услуг возможны следующие причины, по которым они оказались в группе C:

- Продукция не приобретается, поскольку является неактуальной, невостребованной у покупателей. В данном случае следует вообще снять с продажи товар или улучшить его;

- Продукт - новый на рынке и находится на этапе вхождения в свою нишу;

- Продукция удовлетворяет лишь определенную группу клиентов, возможно, небольшую, но является «фирменным блюдом» компании, подчеркивая ее имя, на снижение продаж основного ассортимента из категорий A и B не влияет. В таком случае избавляться от товара нет необходимости.

ABC-анализ - метод, позволяющий классифицировать ресурсы компании (база клиентов является ресурсом) по степени их важности. Этот анализ является одним из методов рационализации и может применяться для любого предприятия и в любой сфере его деятельности.

Основная цель ABC-анализа базы клиентов – выделить в сегментах клиентов группы клиентов, которые обеспечивают наибольший вклад (80%) в результаты работы компании, с тем, чтобы сфокусироваться на наилучшем удовлетворении потребностей именно этой группы.

Заполнив форму обратной связи в конце статьи, Вы сможете получить удобный Excel шаблон для проведения ABC-анализа.

определение

Что такое ABC-анализ

В основе ABC-анализа лежит принцип Парето: 20/80. Применительно к ABC-анализу базы клиентов правило звучит следующим образом: 20% всех клиентов компании приносят ей 80% дохода. Еще 15% дохода приносят следующие 30% клиентов. И 50% клиентов (половина клиентской базы) приносят всего 5% дохода. В зависимости от отрасли и типа бизнеса цифры эти могут немного колебаться (бывают и крайние случаи, когда у бизнеса всего 1-2 клиента), но общая статистика именно такая.

Оценка клиентов по уровню приносимого дохода - самый простой вариант оценки клиентов компании, и часто компании настраивают такую оценку в системе учета. Но, оценка только на основе принесенного клиентом дохода недостаточна. Компанию должна интересовать не просто выручка, а то какую прибыль она получает на каждую гривну продаж. Поэтому, важно понимать не только выручку от продажи конкретному клиенту, но и маржинальную прибыль, которую клиент компании принес. Маржинальную прибыль нужно определять с учетом всех затрат, связанных с продажей именно этому клиенту. Довольно часто бывает, что клиент покупает вроде бы много, но требует, и максимальной скидки, и дополнительных условий (доставка, или послепродажное обслуживание, или бонусы). При этом цикл продаж этого клиента оказывается более длинным, чем для других клиентов, и персонал продаж тратит на него больше времени, чем на других. Поэтому, маржинальный доход, приносимый клиентом, желательно оценивать на единицу времени, затраченную на каждую сделку. В итоге, посчитав все затраты, связанные с продажами таким клиентом, может оказывается, что и прибыли эти продажи компании не приносят.

Кроме того, компанию должен интересовать вопрос: какую выручку от продаж она получает на каждую гривну используемого капитала , - вопрос эффективности использования капитала компании. А это напрямую зависит от платежной дисциплины клиентов. Т.е. приводит к необходимости оценки дебиторской задолженности клиентов.

Именно поэтому, мы предлагаем использовать расширенный вариант анализа – одновременную оценку ценности клиентов на основе выручки, маржинального дохода, и нескольких других показателей, выбираемых в зависимости от специфики бизнеса и стратегии компании. К примеру, объемов продаж, сроков погашения дебиторской задолженности, частоты покупок, сроков последней покупки или выручки на одну сделку и т.д.

Безусловно, необходимым условием проведения корректного анализа является корректное ведение учета продаж в разрезе сегментов клиентов, наименований клиентов, получаемого дохода и с учетом всех видов затрат, которые компания несет на привлечение, удержание клиента, после продажное обслуживание, если такое есть. Для такого учета продаж необходима проработанная методология управленческого учета в компании и ее реализации в ИТ-системе.

область применения

Область применения

В каких случаях используют ABC-анализ

АВС-анализ необходимо проводить, как минимум один раз в год, при разработке и пересмотре стратегии компании для существующего рынка с целью разработки стратегии маркетинга и стратегии продаж для существующих клиентов. Анализ также должен проводиться для среднесрочного (годового) планирования продаж: продажи существующим клиентам в прошлом могут служить основной для прогноза будущих продаж. Однако, для многих рынков и видов бизнеса желательно проводить ABC-анализ чаще, - раз в квартал, так это поможет оперативно фокусировать маркетинг и продажи на лучших клиентах компании.

Как АВС-анализ может быть использован в сочетании с другими инструментами стратегии

ABC-анализ мощный инструмент для анализа эффективности клиентской базы компании, но он представляет только один компонент обширного процесса анализа клиентов. Поэтому, этот инструмент должен использоваться вместе с другими стратегическими инструментами: стратегический анализ клиентской базы , анализ портретов клиентов, анализ потребностей и поведения клиентов.

ABC-анализ можно применить не только для анализа базы клиентов и выделения лучших клиентов. Его можно применить для анализа категорий товаров и номенклатуры внутри категории для определения категорий и товаров, пользующихся наибольшим спросом и наиболее прибыльных, оценки эффективности менеджеров по продажам, каналов продаж, партнеров, анализа запасов, сырья и закупаемых материалов, анализ затрат и т.д.

При объединении анализа клиентов и анализа товаров получим перекрестный анализ, позволяющий фокусироваться как на приоритетных клиентах, так и на номенклатуре, которую приоритетные клиенты выбирают.

пошаговое руководство

Как на практике провести ABC-анализ

Процесс проведения ABC-анализа состоит из следующих шагов (см. Рис. 1):

Рис.1 Процесс проведения ABC-анализа

Шаг 1 Выбор показателей продаж для анализа и подготовка учетных данных;

Шаг 2 Анализ эффективности сегментов клиентов;

Шаг 3 Анализ сегментов по каждому показателю продаж отдельно;

Шаг 4 Сведение результатов оценки по отдельным показателям продаж в единую таблицу;

Шаг 5 Анализ по совокупности всех показателей продаж;

Шаг 6 Подготовка выводов по результатам анализа и принятие управленческих решений.

Результат процесса ABC-анализа даст вам более четкое понимание, кто является самыми ценными клиентами компании, приносящими ей наибольший доход и прибыль. Вы получите основу для принятия взвешенных управленческих решений для распределения бюджета маркетинга с учетом самых ценных клиентов; для фокусировки усилий персонала продаж (и другого персонала компании) на самых ценных клиентах; для дальнейшей стратегической разработки уникального ценностного предложения для самых ценных клиентов и усиления конкурентоспособности компании.

Шаг первый: Выбор показателей продаж для анализа и подготовка учетных данных

Для проведения анализа прежде всего нужно выбрать показатели продаж, по которым будет оцениваться клиентская база. Это, по своей сути, стратегические показатели продаж, которые компания выбрала для оценки продаж при разработке стратегии. Как правило, это выручка и маржинальный доход, плюс, может быть, погашение дебиторской задолженности или объемы продаж.

Кроме этого, для проведения анализа вам понадобиться предварительная подготовка данных. Это связано с тем, что, как правило, у большинства компаний в учете нет порядка. Один и тот же клиент в учете может фигурировать под разными именами. Одна из причин, клиент может иметь несколько юридических лиц для ведения хозяйственной деятельности и оформлять сделки на разные лица. Вторая причина элементарные ошибки введения наименований компаний персоналом по продажам под разными именами в силу отсутствия в компании стандарта ведения управленческого учета. Достаточно ввести клиента один раз как «Компания», второй раз как ООО «Компания», третий как ТОВ «Компания», и в системе появится три клиента вместо одного.

Поэтому, выгружаем данные из учетной системы в таблицу Excel и делаем анализ наименований, составляем уникальный список клиентов и продажи одного и того же клиента суммируем. Результаты этого шага могут служить основой наведения порядка в учете продаж клиентам.

Шаг второй: Анализ эффективности сегментов клиентов

Как правило, компания работает с несколькими сегментами клиентов. Поэтому первым шагом необходимо проанализировать вклад каждого сегмента в результаты компании. А затем проводить дальнейший анализ базы клиентов внутри каждого сегмента по отдельности.

Рис.2 Вклад сегментов в общий результат компании

Рис.2 Вклад сегментов в общий результат компании

В силу того, что сегментов клиентов в компании, как правило, не много (2-4) оценка их эффективности не очень сложна и наглядна. Вычислив долю выручки сегмента в общей выручке компании и долю выручки сегмента в маржинальной прибыли от продаж, можно сразу сделать определенные выводы. В приведенном на рисунке 2 примере Сегмент 2 приносит компании 32% маржинальной прибыли при выручке менее 24%. И это самый приоритетный сегмент. На сегмент 1 нужно обратить внимание, так как при самой большой доле в выручке от продаж, он приносит компании только около 22% маржинального дохода. Еще более пристальное внимание нужно обратить на сегмент 4 – почему в этом сегменте такой низкий маржинальный доход.

Шаг третий: Анализ сегментов по каждому показателю продаж отдельно

Устанавливаем диапазон категорий: АВС

Рис.3 Диапазоны категорий ABC

Рис.3 Диапазоны категорий ABC

Для каждого показателя продаж готовится свой лист таблицы Excel. Рассмотрим проведение анализа на примере показателя продаж «Выручка». Последовательность анализа следующая:

Формируем таблицу;

Сортируем по показателю продаж по убыванию (в данном случае по выручке);

Рассчитываем общую сумму показателя продаж;

Рассчитываем колонку «Доля» - долю каждого клиента в общей сумме показателя продаж по формуле: (Выручка по клиенту) / (Общая сумма выручки) * 100%;

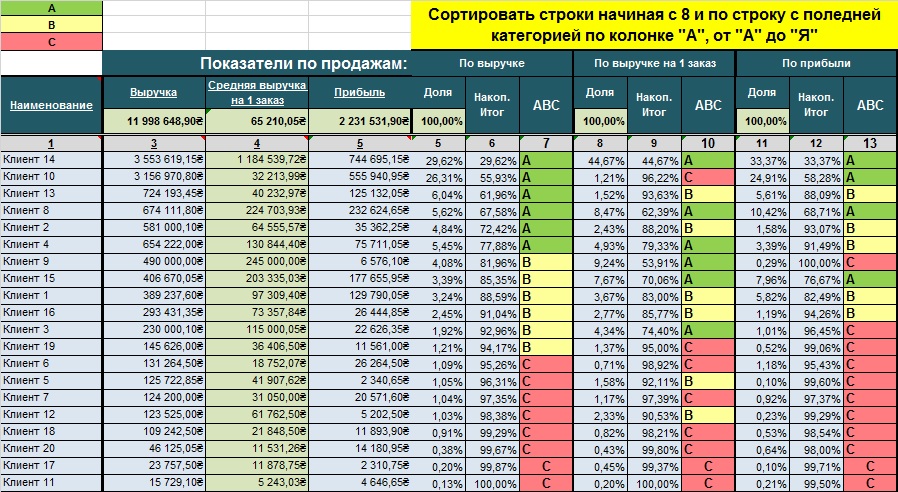

Рассчитываем колонку «Накопительный итог» - накопительный итого доли клиентов в выручке, начиная с самого большого значения. К примеру, доля Клиента 14 в выручке – 29,89%, доля Клиента 10 в выручке -26,55%, доля Клиента 13 в выручке – 6,09%. Накопительный итог первых трех клиентов составит: Клиент 14 (29,89%) + Клиента 10 (26,55%) + Клиента 13 (6,09%) = 62,53%;

Присваиваем категории ABC. Находим клиента, доля которого нарастающим итогом ближе к 80%. Это нижняя граница категории А. Находим клиента, доля которого нарастающим итогом ближе к 95%. Это нижняя граница категории В. Все клиенты ниже этой границы относятся к категории С. Делаем условное форматирование по категориям: категория А –зеленый, категория В – желтый, категория С – красный.

Рис.4 Результаты Шага 3.

Рис.4 Результаты Шага 3.

Шаг четвертый: Сведение результатов оценки по отдельным показателям продаж в единую таблицу

Результаты анализа предыдущего шага по каждому отдельному показателю продаж сводятся в общую таблицу. Сортировка таблицы выбирается по приоритетному показателю, к примеру, по выручке.

Рис.5 Сводная оценка клиентов по совокупности показателей продаж

Рис.5 Сводная оценка клиентов по совокупности показателей продаж

Шаг пятый: Анализ по совокупности всех показателей продаж

Для наглядности переносим результаты в таблицу с присвоенными категориями. Полученный наглядный результат дает возможность быстро сделать оценки и принять управленческие решения. В приведенном примере, мы видим, что Клиенты 14 и 8 и по выручке, и по маржинальной прибыли самые ценные для компании. Клиент 10 и выручки и прибыли компании приносит много, но размеры каждой сделки с этим клиентом небольшой, т.е. он покупает часто, но небольшими объемами. Соответственно во временном аспекте каждая сделка с ним требует от компании больше ресурсов. Если бы в учетной системе компании учитывалась бы маржинальная прибыль с учетом затрат времени персонала на одну сделку, скорее всего, что по показателю маржинальной прибыли, этот клиент не попал бы в категорию «А». Несовершенство учетной системы компании может приводить к неправильным выводам

Рис.6 Сводная оценка клиентов по совокупности категорий АВС

Рис.6 Сводная оценка клиентов по совокупности категорий АВС

Есть ряд клиентов (Клиент 13, 2, 4), которые по выручке попадают в категорию «А», а по маржинальной прибыли в категорию «В». Это означает, что, возможно, этим клиентам компания предоставляет чрезмерные скидки или дополнительные бесплатные услуги. Клиент 15 при выручке в категории «В» по прибыли попадает в категорию «А». Это означает, что, если приложить усилия для увеличения продаж этому клиенту, компания сможет получать дополнительную прибыль пропорционально большую, чем увеличение продаж.

Из представленной матрицы также видно, что половина клиентов компании попадают в категорию С, т.е. в сумме приносит компании меньше 5% выручки и прибыли.

Возникает логичный вопрос: «Какие управленческие решения необходимо принять?»

Эти клиенты, по сути, тянут компанию вниз, отвлекая человеческие и временные ресурсы, которые могли бы быть использованы более эффективно. Фактически, те, кто занимает место в нижней части вашего списка, являются кандидатами «на увольнение», как бы это странно не звучало.

Шаг шестой: Подготовка выводов по результатам анализа и принятие управленческих решений

Ни один анализ не имеет смысла, если на основе его результатов не принимаются управленческие решения. Порой существует мнение, что нужно «подтянуть» отстающих, чтобы получить больше выручки и прибыли. Но это, ошибочное мнение. Компания должна сосредоточиться на своих самых ценных, лучших клиентах, доказавших, что они уже приносят ценность компании и могут принести ее в будущем. Лучшие клиенты – это те, которые сгенерировали наибольший доход и прибыль за последние 12 месяцев (или 24 месяцев), и дают вам максимальный почасовой доход/прибыль (доход, который они порождают, деленный на время, которое вы на них тратите).

Решения, которые нужно принять:

Как удовлетворять потребности самых ценных клиентов еще лучше, чтобы увеличить выручку и прибыль, приносимую ими?

Как распределить бюджет маркетинга с учетом самых ценных клиентов?

Как распределить усилия персонала по продажам?

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри сегментов. Смешение клиентов разных сегментов в одной таблице анализа приведет к неправильной оценке и неправильным управленческим выводам и решениям.

Если компания реализует свои товары на разных географических рынках и функционирует в разных отраслях - рекомендуется проводить ABC-анализ для каждого сегмента, каждого канала продаж, каждой отрасли, для каждого рынка.

Для получения надежных оценок в ABC-анализе необходимо иметь надежную исходную информацию в системе учета. Для этого необходим продуманная политика управленческого учета с детальным учетом затрат и развернутой аналитикой по продажам.

Как избежать ошибок, связанных с использованием ABC-анализа

Самые серьезные ошибки происходят по причине некорректных учетных данных, неправильно отображающих нюансы хозяйственной деятельности компании. Поэтому необходимым условием должно быть разработка и внедрение Политики управленческого учета с максимально возможной детализацией затрат, связанных с генерированием дохода, и развернутой аналитикой по продажам.

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри каждого сегмента.

Не достаточно анализировать только выручку или только маржинальную прибыль. Необходимо применять совокупную оценку по стратегическим параметрам продаж компании.

ограничения

Каковы преимущества и недостатки ABC-анализа

Для того, чтобы получить максимальную выгоду от ABC-анализа его следует использовать в организации на регулярной основе для обеспечения возможности выявления любых тенденций в продажах и своевременного на них реагирования.

Как и все другие методы ABC-анализ имеет свои преимущества и недостатки.

Преимущества

Обеспечивает простой, легко используемый и наглядный шаблон для анализа клиентской базы компании;

ABC-анализ дает экономическую оценку каждому клиенту для определения его ценности для вашего бизнеса;

Недостатки

Учитывает исключительно предыдущую статистику компании (в будущем динамика может измениться);

Зависит от качества учетной информации: продуманной методологии управленческого учета и наличия развернутой аналитики продаж;

Компаниями часто упрощают анализ и проводят его только по одному показателю продаж, что может приводить к неправильным выводам;

Процесс должен проводиться регулярно для того, чтобы быть эффективным. Однако, часто компании этого не делают, считая, что это требует значительного времени (а значит денег);

Для принятия стратегических решений рекомендуется ABC-анализ использовать в сочетании с методом стратегической оценки клиентской базы, который количественные показатели ABC-анализа дополняет качественными экспертными оценками стратегической значимости клиентов для будущего развития компании.

Для получения MS EXCEL шаблона ABC-анализа необходимо заполнить и отправить приведенную далее форму.

Метод ABC-анализа лежит в принципе классификации товаров по степени их важности для прибыли компании. Данный вид анализа является одним из методов оптимизации товарных остатков и может применяться в сфере деятельности любого торгового предприятия.

В основе ABC анализа лежит принцип Парето — 20 % всех товаров дают 80 % оборота. Одна из основных идей анализа заключается в том, что контроль 20 % позиций позволяет на 80 % контролировать выручку.

ABC анализ имеет большое распространение, благодаря своей универсальности, эффективности и простоты понимания. В результате АВС анализа товарам выставляются рейтинги по степени влияния на общий результат.

Объемы продаж анализируется по двум параметрам: объем продаж (реализованное количество) и получаемая прибыль (реализованная торговая наценка).

АВС-анализ основан на правиле Парето, согласно которому 20% ассортиментных позиций обеспечивает 80% прибыли.

ABC-анализ — анализ товарных запасов путём деления на три категории:

А

— наиболее ценные, 20 % тов.запасов; 80 % продаж

В

— промежуточные, 30 % тов.запасов; 15 % продаж

С

— наименее ценные, 50 % тов.запасов; 5 % продаж

Модуль анализа товарного ассортимента рассчитывает и указывает категории для каждого наименования товаров в выбранной товарной категории. Результатом расчета является выставление буквенного идентификатора напротив наименования товаров.

Группа А - очень важные товары, которые всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству. Если в качестве параметра в анализе использовалась торговая наценка, то в данную группу входят наиболее прибыльные товары.

Группа В - товары средней степени важности.

Группа С - наименее важные товары, это претенденты на исключение из ассортимента и товары-новинки.

Расчет принадлежности товара - это определение текущей позиции товара, отражение текущего вклада данного товара в общем результате.

После расчета принадлежности к группе руководство предприятия может принять решение по оптимизации ассортимента.

Если целью является сокращение ассортимента, то в качестве основных параметров выбирается объем продаж, прибыль.

Если целью является выявление и сокращение затрат на поддержание запасов, то в качестве основных параметров выбирается коэффициент оборачиваемости, объем неликвидов и занимаемая складская мощность.

Если требуется исследовать рентабельность, то в качестве основного параметра выбирается коэффициент оборачиваемости, уровень рентабельности.

Данные АВС-анализа помогают принять осознанные решения по оптимизации товарного ассортимента.

Преимущества ABC-анализа

Простота.

Основное преимущество - это простота использования. Чем проще метод, тем он надёжней - это аксиома. Простой метод проще понимать и проще использовать для анализа.

Прозрачность.

Чем проще, тем надёжней и понятней. Метод ABC анализа подразумевает относительно простые расчеты, которые легко проверить при необходимости.

Универсальность.

Еще одно важное преимущество - это почти полная универсальность. С помощью АВС-метода можно анализировать и товарооборот внутри товарной категории и сами товарные категории и их вклад в деятельность торгового предприятия. Кроме ранжирования товаров можно проводить анализ поставщиков для определения вклада поставщика в финансовый результат магазина.

Оптимизация ресурсов.

Оптимизация - это цель метода. Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и финансовых ресурсов. Это достигается благодаря концентрации работы над наиболее важными элементами.

Недостатки ABC-анализа

АВС-анализ, как и любой другой статистический метод - это не искусственный интеллект, который думает за людей. ABC-анализ является инструментом в руках аналитика. Постоянный расчет показателей при формировании Заявок поставщику обращает внимание сотрудников на изменения в рейтинге, но это ответственность оператора принять решение о том, какие действия необходимо выполнить.

Первый недостаток - это одномерный метод. Данный метод позволяет построить рейтинг либо по вкладу товара в выручку, либо в наценку, либо в количество продаж (оборачиваемость). Этот недостаток преодолевается с помощью использования многомерного АВС-анализа, когда группировка проводится сразу по нескольким показателям.

Второй недостаток вытекает из способа преодоления первого недостатка. Для анализа по нескольким критериям определяют группы А, В и С сразу по нескольким переменным. В результате, формируется 2 показателя. Количество возможных групп получается 9 (девять). Максимальное число групп определяется количеством возможных сочетаний АВС групп по двум показателям (AA, AB, AC, BA, BB, BC, CA, CB, CC).

Если элемент попадает в группу СА, то это значит, что по первому признаку он соответствует группе С, по второму - группе А. Если элемент попадает в группу АВ, то по первому признаку - А, по второму - В и т.д. Как видно, всего может быть 9 групп. Самые приоритетные позиции находится в группе АА, наименее приоритетные - в СС. Интерпретация всех групп и принимаемые в связи с этим решения целиком и полностью зависят от природы данных и целей анализа. Для трех показателей количество групп достигает уже 27. Интерпретация таких расчетов уже на так проста и требует дополнительных действий при принятии решений.

Третий недостаток - это рейтинг товаров независимо от их качественной характеристики. Правильнее сказать, что это традиционная ошибка аналитика. Если рейтинг расчитывается по продажам большого ассортимента, в который входят несколько торговых марок или разных по потребительским свойствам товаров (молочные, мясо, бакалея, хлеб, и др.). Если в расчете показателей все это смешать и провести АВС-классификацию, то получится, что в каждой группе будут совсем несопоставимые между собой позиции. При таком расчете группировка не будет иметь практического смысла. Группы выделяются для того, чтобы ими можно было управлять, а как можно управлять совершенно разными по своим свойствам товарами?

Поэтому перед проведением АВС-анализа необходимо разделить товары на товарные категории, похожие по своей природе группы.

Четвертый недостаток: среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу - D. Получается ABCD-анализ. Или вот еще пример. В группу А вошли 40-50% ассортимента, что в абсолютном выражении может быть весьма много. Тогда из группы А можно выделить группу А+, куда войдут самые-самые позиции.

Три группы А, В и С не всегда способны качествено разделить данные, поэтому часто добавляют дополнительные группы, не предусмотренные классическим вариантом.

Пятый недостаток: отсутствие учета сезонности. Этот недостаток относится ко всем методам статистического анализа. Внося изменения в ассортиментную матрицу предприятие стремиться повлиять на будущие продажи. А все расчеты основываются на прошлых данных.

Часто бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: их нет у поставщика, ошибка в закупках и проч. Тогда получается, что в течение некоторого времени товар не продавался и общий объем продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчета она легко может попасть в группу В или даже С.

Для сокращения влияния пятого недостатка рекомендуется убирать из расчетов те периоды, когда товар отсутствовал, а также использовать для анализа более короткие промежутки времени.

АВС-анализ обладает преимуществами перед другими методами, которые выражаются в простоте, универсальности и легкой реализации.

Проблемы метода, в первую очередь, это то, что АВС-группировка по одному показателю не всегда корректно расставляет приоритеты. При использовании многомерного ABC-анализа количество элементов в группе А может быть существено больше 20%. ABC-анализ не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчетов.