چگونه قیمت هایی را تعیین کنید که به شما امکان کسب درآمد را می دهد. سازمان کالاها را برای فروش مجدد بیشتر به فروشنده خریداری می کند. سازمان ها به یکدیگر وابسته نیستند. قیمت کالاهای صنعتی فروخته شده مشمول مقررات دولتی و همچنین مقررات نمی باشد

سازمان کالاها را برای فروش مجدد بیشتر به فروشنده خریداری می کند. سازمان ها به یکدیگر وابسته نیستند. قیمت کالاهای صنعتی فروخته شده مشمول مقررات دولتی و همچنین مقررات توسط نهادهای تشکیل دهنده فدراسیون روسیه و دولت های محلی نیست.

حداقل نشانه گذاری روی یک محصول چقدر است که می توان قوانین مالیاتی را نقض نکرد؟

پس از بررسی موضوع به این نتیجه رسیدیم:

قوانین مالیاتی قیمت گذاری را تنظیم نمی کند. قیمت مشخص شده در قرارداد با فروشنده ای که به عنوان یک شخص وابسته به یک تامین کننده شناخته نمی شود، به عنوان قیمت بازار برای اهداف مالیاتی شناخته می شود.

دلیل نتیجه گیری:

اول از همه، متذکر می شویم که قانون مالیاتی اندازه حاشیه تعیین شده هنگام فروش کالا را تنظیم نمی کند.

اصول تنظیم دولتی فعالیت های تجاری در روسیه توسط N 381-FZ مورخ 28 دسامبر 2009 "در مورد اصول تنظیم دولتی فعالیت های تجاری در فدراسیون روسیه" تعریف شده است.

هنجارهای قانون مالیات فدراسیون روسیه فقط روش مالیات بر معاملات را تنظیم می کند.

در عین حال، طبق قانون مالیات فدراسیون روسیه، برای اهداف قانون مالیات فدراسیون روسیه، قیمت های مورد استفاده در معاملات، طرفین آن افرادی هستند که به عنوان وابسته به یکدیگر شناخته نمی شوند، و همچنین درآمد. (سود، درآمد) دریافت شده توسط اشخاصی که طرف این معاملات هستند، به عنوان قیمت بازار شناسایی می شود.

اگر در معاملات بین اشخاص مرتبط شرایط تجاری یا مالی ایجاد یا ایجاد شود که با مواردی که در معاملات شناسایی شده مطابق با بخش V.1 قانون مالیات فدراسیون روسیه به عنوان قابل مقایسه بین افراد غیر مرتبط به رسمیت شناخته شده است متفاوت باشد، سپس هر گونه درآمد (سود، درآمد) که می تواند توسط یکی از این افراد دریافت شود، اما به دلیل تفاوت ذکر شده توسط وی دریافت نشده است، از نظر مالیات از این شخص منظور می شود. همچنین نگاه کنید به وزارت دارایی روسیه مورخ 10/18/2016 N 03-12-11 / 1/60594، مورخ 11/11/2015 N، مورخ 03/23/2015 N، مورخ 03/10/2015 N، مورخ 2015/01/23 N و غیره

بنابراین ، از هنجار فوق نتیجه می شود که هر قیمتی که در توافق نامه منعقد شده با شخصی که برای اهداف قانون مالیات فدراسیون روسیه به عنوان وابسته به یکدیگر شناخته نشده است ، قیمت بازار است.

و اگر قرارداد با شخصی که به عنوان وابسته به یکدیگر شناخته می شود، قیمتی کمتر از آنچه برای سایر افراد تعیین شده است (یعنی کمتر از قیمت بازار) تعیین کند، در این صورت تامین کننده درآمد اضافی مشمول مالیات دریافت می کند.

در عین حال، طبق قانون مالیات فدراسیون روسیه، اگر در معامله ای بین اشخاص مرتبط، قیمت کالاها (کارها، خدمات) که با قیمت های بازار مطابقت ندارد توسط مالیات دهندگان استفاده شود، در صورتی که اختلاف مشخص شده منجر شده باشد. در صورت دست کم گرفتن مقدار یک یا چند مالیات (پیش پرداخت) مشخص شده در قانون مالیات فدراسیون روسیه، یا اغراق از میزان ضرر تعیین شده مطابق با قانون مالیات فدراسیون روسیه، مالیات دهنده حق دارد به طور مستقل پایه مالیاتی و میزان مالیات (زیان) مربوطه را پس از انقضای سال تقویمی، از جمله دوره مالیاتی (دوره های مالیاتی) برای مالیات ها، که مبالغ آن مشمول تعدیل است (FTS روسیه مورخ 15 فوریه 2016) تنظیم کنید. N ED-4-13/ [ایمیل محافظت شده]).

بنابراین، قوانین مالیاتی قیمت گذاری را تنظیم نمی کند و هر گونه نشانه گذاری را می توان در قرارداد برای فروش مجدد کالا تعیین کرد. فقط زمانی که کالا به شخصی فروخته می شود که به عنوان مرتبط شناخته نمی شود، قیمت تعیین شده در قرارداد به عنوان قیمت بازار شناخته می شود و مالیات اضافی ایجاد نمی شود. و هنگام فروش کالا به یک شخص وابسته به یکدیگر، لازم است ارزش کالا را با ارزش کالای فروخته شده به اشخاصی که به عنوان مرتبط شناخته نشده اند مقایسه کرد تا مشخص شود که آیا قیمت تعیین شده در قرارداد با قیمت بازار مطابقت دارد یا خیر.

معیارهای کلی برای تشخیص افراد به عنوان وابسته به یکدیگر در قانون مالیات فدراسیون روسیه تعیین شده است که بر اساس آن افراد برای اهداف مالیاتی به عنوان وابستگی متقابل شناخته می شوند اگر ویژگی های رابطه بین آنها ممکن است تحت تأثیر قرار گیرد:

- شرایط و (یا) نتایج معاملات انجام شده توسط آنها

و/یا

- نتایج اقتصادی فعالیتهای آنها یا فعالیتهای اشخاصی که آنها نمایندگی می کنند.

برای تشخیص وابستگی متقابل افراد، تأثیری که ممکن است اعمال شود در نظر گرفته می شود (بند دو قانون مالیات فدراسیون روسیه):

- به دلیل مشارکت یک نفر در سرمایه افراد دیگر.

- طبق توافق منعقده بین آنها؛

- اگر امکان دیگری برای تعیین تصمیمات افراد دیگر برای یک نفر وجود داشته باشد.

چنین نفوذی صرف نظر از اینکه می تواند توسط یک شخص به طور مستقیم و مستقل یا به طور مشترک با افراد وابسته به آن که مطابق با قانون مالیات فدراسیون روسیه به عنوان چنین شناخته شده اند اعمال شود، در نظر گرفته می شود.

با در نظر گرفتن چنین نفوذی، قانون مالیات فدراسیون روسیه فهرستی از زمینه های شناسایی افراد به عنوان وابسته به یکدیگر را ارائه می دهد (وزارت دارایی روسیه مورخ 03.08.2016 N 03-01-18 / 45745).

فهرست دلایل به رسمیت شناختن افراد به عنوان وابسته به یکدیگر، ارائه شده در قانون مالیات فدراسیون روسیه، جامع نیست. در صورت وجود شرایط مشخص شده در قانون مالیات فدراسیون روسیه، طرفین معامله (سازمان ها و (یا) افراد) حق دارند به طور مستقل خود را برای اهداف مالیاتی به عنوان اشخاص مرتبط به دلایل دیگر (TC RF) بشناسند.

در صورتی که رابطه بین این افراد دارای ویژگی های مشخص شده در قانون مالیات فدراسیون روسیه (TC RF) باشد، دادگاه ممکن است افراد را به دلایل دیگری که توسط قانون مالیات فدراسیون روسیه پیش بینی نشده است به عنوان افراد وابسته به یکدیگر تشخیص دهد.

از نهمین دادگاه استیناف داوری 27 اکتبر 2010 N 09AP-23959 / 2010، بند 9 قطعنامه پلنوم دادگاه عالی داوری فدراسیون روسیه در 12 اکتبر 2006 N 53 "در مورد ارزیابی توسط دادگاه های داوری از اعتبار اخذ مزایای مالیاتی توسط مودیان" (از این پس - قطعنامه شماره 53) چنین نتیجه می گیرد که اگر سازمان مالیاتی به این نتیجه برسد که قیمت با سطح قیمت های بازار مطابقت ندارد، این امر باید ثابت شود، از جمله شواهدی از سازمان مالیاتی. هدف اصلی مالیات دهندگان دریافت درآمد منحصراً یا عمدتاً از مزایای مالیاتی در غیاب قصد انجام فعالیت واقعی اقتصادی بوده است.

به عنوان مثال، دادگاه تجدیدنظر داوری دوم مورخ 27 اکتبر 2015 N 02AP-8562/15 می تواند به عنوان نمونه ای از وجود خطر مالیاتی در رابطه با وضعیت مورد بررسی عمل کند.

در این مورد، دادگاه ها به این نتیجه رسیدند که مالیات دهندگان یک طرح ارتباط مصنوعی با هدف به دست آوردن مزایای مالیاتی غیر منطقی و به حداقل رساندن غیرقانونی بار مالیاتی ایجاد کرده است.

مبنای اخذ هزینه اضافی به شرکت مبالغ مورد اختلاف مالیات بر درآمد و مالیات بر ارزش افزوده، مبالغ مربوط به جریمه و جریمه، نتیجه بازرسی بود که از طریق اقدامات هماهنگ شرکت با کارآفرینان فردی که تماماً به انجام رسیده بودند. مدت هاست که کارکنان شرکت، این شرکت با انعقاد قراردادهای نمایندگی رسمی با افراد مذکور برای فروش نقدی محصولات شرکت در مراکز خرید شرکت، اقدام به ایجاد طرح فرار مالیاتی نمود.

ضمناً صندوق های نصب شده در تالارها متعلق به جامعه بوده و به کارآفرینان اجاره داده شده است. بخشی از کارمندان شرکت به عنوان کارآفرینان پاره وقت ثبت نام کرده اند. کالاهای فروخته شده توسط کارآفرینان از انبار شرکت صادر شد. وجوه حاصل از فروش کالا در قالب وام های بدون بهره صادر شده توسط کارآفرینان و مدیر مالی شرکت و همچنین به صورت پیش پرداخت برای کالاهایی که بیش از حد توسط کارآفرینان به شرکت منتقل شده بود به شرکت بازگردانده شد.

در نتیجه، دادگاه با استناد به فرمان شماره 53، نتیجه گیری سازمان مالیاتی مبنی بر اینکه سازمانی مزایای مالیاتی غیرقابل توجیهی دریافت کرده است، که هنگام ثبت فروش کالا به دلالان، حاشیه ناچیز اعمال می کند را موجه تشخیص داد (4-7). ٪، به طور قابل توجهی کمتر از حاشیه تجاری که با آن کالا به یک خریدار واقعی فروخته شده است (32-37٪).

لازم به ذکر است که با تصمیم دادگاه عالی فدراسیون روسیه در تاریخ 27 ژوئن 2016 N 301-KG16-6290، شرکت از انتقال درخواست تجدیدنظر برای رسیدگی به پرونده مذکور در جلسه قضایی دادگاه رد شد. انجمن قضایی برای اختلافات اقتصادی دادگاه عالی فدراسیون روسیه.

در دادگاه داوری منطقه سیبری غربی مورخ 24 ژوئن 2016 N Ф04-2500/16، سازمان مالیاتی یک طرح حداقل سازی مالیات را مشاهده کرد که در نتیجه این شرکت یک مزیت مالیاتی غیر معقول را در قالب تفاوت مالیات دریافت کرد. بدهی های ناشی از اعمال رژیم های مالیاتی عمومی و خاص (UTII)؛ نتیجه گیری ذکر شده با توجه به این واقعیت است که شرکت کالا را با حداقل حاشیه تجاری به افراد وابسته به هم فروخته است. علاوه بر این، زمانی که طرفین کالا را به خریداران نهایی می فروشند، حاشیه تجاری افزایش می یابد. تفاوت در حاشیه تجاری تحت رژیم مالیات عمومی مشمول مالیات نمی شد، بلکه با نرخ ترجیحی UTII مشمول مالیات بود.

با این حال، در این مورد، دادگاه ها از مقامات مالیاتی حمایت نکردند و تشخیص دادند که قانون مدنی اجازه فعالیت های مشترک واحدهای اقتصادی را به منظور کسب سود از فعالیت های کارآفرینی می دهد.

فعالیت مشترک واحدهای اقتصادی (حتی اگر به یکدیگر وابسته باشند) به خودی خود نشان دهنده دریافت سود غیرموجه مالیاتی نیست. مطابق بند 4 مصوبه شماره 53، امکان دستیابی به همان نتیجه اقتصادی با سود مالیاتی کمتری که توسط مؤدی دریافت می شود با انجام سایر عملیات پیش بینی شده یا ممنوع نشده توسط قانون، مبنایی برای غیر معقول تشخیص سود مالیاتی نیست.

از این سؤال برمیآید که خریدار کالا شخصی بهعنوان وابسته به تأمینکننده شناخته نمیشود. بنابراین، در این شرایط، تامین کننده حق دارد هر گونه نشانه گذاری را برای فروش مجدد کالا تعیین کند. در عین حال، ارزش مندرج در قرارداد برای مقاصد مالیاتی به عنوان ارزش بازار شناخته می شود.

در عین حال، وجود رویه قضایی حاکی از آن است که تعیین حداقل حاشیه برای کالاهای فروخته شده مورد توجه مقامات مالیاتی است.

به نظر ما، سازمانها برای اینکه در برقراری ارتباط با مقامات نظارتی اطمینان داشته باشند، باید اسنادی را تهیه کنند که حداقل امتیاز را توجیه کند.

به عنوان مثال، اینها می توانند لیست قیمت هایی باشند که بسته به حجم لات، فاصله تا تامین کننده (در صورتی که هزینه های تحویل در قیمت لحاظ شده باشد)، یا سایر شاخص ها، قیمت های متفاوتی را تعیین می کنند.

علاوه بر این، سیاست بازاریابی، دستور رئیس برای برگزاری تبلیغاتی که شامل ارائه تخفیف به مشتریان است، با قوانین اعطای تخفیف (مثلاً برای خرید مقدار مشخصی کالا) و سایر اسناد، از جمله اثبات مصلحت اقتصادی قیمت گذاری و تخفیف.

توجه داشته باشید:

فروش کالاهایی با حاشیه قابل توجه ممکن است توجه مقامات نظارتی را نیز جلب کند (به عنوان مثال، AC ناحیه مسکو به تاریخ 05.10.2016 N F05-14755 / 16، مورخ 10/17/2014 N را ببینید).

توصیه می کنیم با مواد زیر آشنا شوید:

- . بررسی انطباق قیمت ها با قیمت های بازار برای معاملات کنترل شده، انجام شده توسط خدمات مالیاتی فدرال روسیه.

- . افراد وابسته به هم برای اهداف مالیاتی: مفهوم و روش شناسایی

پاسخ آماده شده:

گارانتی کارشناس خدمات مشاوره حقوقی

حسابدار حرفه ای باشکروا ایرایدا

کنترل کیفیت پاسخ:

داور خدمات مشاوره حقوقی GARANT

حسابدار حرفه ای رودیوشکین سرگئی

مطالب بر اساس یک مشاوره کتبی فردی که به عنوان بخشی از خدمات مشاوره حقوقی ارائه شده است، تهیه شده است.

نشانه گذاری محصول چیست؟ هر کارآفرینی که تصمیم می گیرد در یک تجارت تجاری شرکت کند با این سوالات روبرو می شود. نشانه گذاری روی یک محصول یا حاشیه تجاری، نشانه گذاری روی بهای تمام شده یک محصول است که قیمت نهایی فروش آن را تشکیل می دهد. کارآفرین باید در مورد قیمت فروش کالاهای خود تصمیم بگیرد تا رقابتی باشد. علاوه بر این، محاسبه قیمت خرید رقبا نیز مهم است.

بازرگانان به این سوال علاقه مند هستند: "نام حاشیه روی کالا چیست". موضوع حاشیه ها باید با در نظر گرفتن تمام تفاوت های ظریفی که بر شکل گیری قیمت کالاها تأثیر می گذارد، با دقت بررسی شود. از نظر ارزش، نشانه گذاری باید به طور کامل هزینه ها را پوشش دهد و حاوی سود مورد انتظار فروشنده از فروش باشد. هنگام محاسبه قیمت فروش نهایی، باید شامل قیمت خرید و حاشیه تجاری باشد. بعلاوه، اگر کالا مشمول مالیات بر ارزش افزوده باشد، این مورد نیز در میزان نشانه گذاری لحاظ می شود.

هدف هر کسب و کاری کسب سود است، اما اگر اشتباه کنید و قیمت محصول فروخته شده را اشتباه تعیین کنید، می تواند منجر به کاهش تقاضا و کمبود خریدار شود. طبیعتاً چنین تحولی منجر به زیان خواهد شد.

نحوه محاسبه نشانه گذاری روی کالا - ما به درستی نزدیک می شویم

بنابراین، چه فاکتورهای مهمی را باید در هنگام محاسبه در نظر گرفت و چه اقداماتی را باید انجام داد؟

همچنین بخوانید: سود حاصل از فروش محصولات: فرمول

به طور کلی، در ابتدا باید در مورد استراتژی فروش رقبا تصمیم بگیرید. استراتژی های فروش کالا بر اساس یکی از اصول زیر ساخته می شوند:

- با قیمت پایین، اما در حجم زیاد؛

- با قیمت بالا، اما در مقادیر کم.

رویکرد استراتژیک مناسب می تواند به فروش محصول با سرعت سریع کمک کند. اشباع بازار در یک منطقه خاص با یک محصول مشابه به همان اندازه نقش مهمی در ایجاد حاشیه کالا دارد. افزایش حق بیمه برای محصولات معمولی که واقعاً می توانند در فروشگاه های همسایه خریداری شوند امکان پذیر نخواهد بود. اما برای یک نوع محصول نادر، با در نظر گرفتن ارتباط و تقاضا، احتمال افزایش آن وجود دارد.

نشانه گذاری تجاری در خرده فروشی

چگونه می توان نشانه گذاری را به صورت درصد محاسبه کرد تا به طور غیر منطقی زیاد نباشد و خریداران را نترساند؟ بسیاری از تجار به سادگی ریاضی به ایجاد حاشیه کالا در خرده فروشی می پردازند: آنها یک درصد نشانه گذاری واحد را برای کل محدوده محصول انتخاب می کنند. بقیه فروشندگان میانگین قیمتهای بازار را مطالعه میکنند و دقیقا همان حاشیه رقابت را تعیین میکنند. در هر صورت هدف از نشانه گذاری افزایش درآمد معاملات و ایجاد سود است. هنگام تعیین درصد حق بیمه، مهم است که ویژگی ها و کیفیت محصول، رقابت سازنده، تقاضا و ارتباط بین خریداران را در نظر بگیرید.

در خرده فروشی، باید بارها نشانه گذاری را به صورت درصد محاسبه کنید.به طور دوره ای، تنظیم قیمت بسته به پویایی درآمدزایی مهم است. اگر چنین درآمدی پایدار باشد، برای تحریک فروش، تبلیغات مختلف، تخفیف های جایزه معرفی می شود و در نتیجه قیمت نهایی را به طور موقت کاهش می دهد. بنابراین، شما باید به هر یک از سه روش به ایجاد درصد حاشیه تجاری نزدیک شوید:

- درصد یکسانی را برای کل خط محصول اختصاص دهید.

- محاسبه به صورت جداگانه برای هر گروه؛

- میانگین کل محدوده را محاسبه کنید.

اغلب اتفاق می افتد که کالا برای مدت زمان متفاوتی از تامین کنندگان مختلف به انبار می رسد و باید با همان سرعت فروخته شود. بنابراین، تعیین قیمت واحد برای این محصول منطقی است، اما قیمت گذاری برای آن متفاوت خواهد بود.

با گذشت زمان، ارزش علامت تجاری ممکن است تغییر کند. بستگی به گردش مالی فروشنده دارد. هر کارآفرین به دنبال افزایش درآمد و در عین حال کاهش بخش هزینه است.

در شرایط فروش مطلوب و افزایش سود، به منظور تحریک فروش، فروشنده این امکان را دارد که با کاهش حاشیه تجاری، قیمت فروش را کاهش دهد.

برای به حداقل رساندن هزینه ها می توان به اعمال مشوق های مالیاتی و یا صرفه جویی در انرژی، فضا، کارکنان و ... متوسل شد، اما در عین حال قوانین، قوانین و مقررات را رعایت کرد.

برای عرضه انبوه محصول جدید، برنامه ریزی برای کاهش حاشیه محصول به منظور جذب خریدار با هزینه کم منطقی است. به عنوان راه اندازی، برگزاری تبلیغات برای یک دوره فصلی، معرفی سیستم تخفیف در هنگام خرید مقدار مشخصی کالا مناسب است.

هنگام محاسبه نشانه گذاری به عنوان درصد برای محصولات خود، معقول است که بر میانگین شاخص های آماری برای بازار تمرکز کنید که بر اساس بخش های اشغال شده توزیع می شوند:

- غذا - 10-35٪؛

- لباس و کفش - 40-110٪؛

- لوازم التحریر، کالاهای خانگی - 25-65٪؛

- محصولات آرایشی - 25-75٪؛

- سوغاتی، لوازم جانبی، جواهر فروشی - بیش از 100٪؛

- قطعات خودرو - 30-65٪.

فرمول محاسبه حاشیه تجاری

برای جلوگیری از خطا در محاسبات، از فرمول خاصی برای محاسبه نشانه گذاری به صورت درصد استفاده می شود. هنگام تخصیص یک حاشیه تجاری (TN) به صورت اسمی، تعیین آن از نظر پولی دشوار نیست:

TN \u003d ST *% TN، در اینجا CT هزینه کالا است، % TN درصد حاشیه تجاری اختصاص داده شده است.

یک حوزه مهم و قابل توجه در راه اندازی یک کسب و کار موفق، تحلیل مالی فعالیت های تجاری شرکت است. این کار توسط متخصصان مالی و اقتصادی، خود کارآفرینان خصوصی انجام می شود.

TN = (PB - ST) ÷ ST، جایی که RV درآمد واقعی حاصل از فروش است، CT هزینه کالا است.

یک شاخص اقتصادی جدی برای تعیین حاشیه تجاری، درآمد ناخالص دریافتی در نتیجه فروش کالا است. محاسبه درآمد ناخالص، بر اساس مشخصات حسابداری برای گردش مالی.

مفهوم نشانه گذاری و حاشیه (مردم همچنین می گویند "شکاف")شبیه یکدیگر هستند. آنها به راحتی گیج می شوند. بنابراین، ابتدا تفاوت بین این دو شاخص مهم مالی را به وضوح تعریف می کنیم.

ما از نشانه گذاری برای تشکیل قیمت ها و حاشیه برای محاسبه سود خالص از کل درآمد استفاده می کنیم. در شرایط مطلق، نشانه گذاری و حاشیه همیشه یکسان هستند، اما از نظر نسبی (درصد) همیشه متفاوت هستند.

فرمول های محاسبه حاشیه و نشانه گذاری در اکسل

یک مثال ساده برای محاسبه حاشیه و نشانه گذاری. برای انجام این کار، تنها به دو شاخص مالی نیاز داریم: قیمت و هزینه. ما قیمت و هزینه محصول را می دانیم، اما باید نشانه گذاری و حاشیه را محاسبه کنیم.

فرمول حاشیه در اکسل

همانطور که در شکل نشان داده شده است یک جدول در اکسل ایجاد کنید:

در سلول زیر کلمه margin D2 فرمول زیر را وارد کنید:

در نتیجه، نشانگر حجم حاشیه را دریافت می کنیم، آن را داریم: 33.3%.

فرمول محاسبه نشانه گذاری در اکسل

مکان نما را به سلول B2 منتقل می کنیم، جایی که نتیجه محاسبات باید نمایش داده شود و فرمول را در آن وارد کنید:

در نتیجه، شاخص زیر را از سهم نشانه گذاری دریافت می کنیم: 50٪ (بررسی آسان 80+50%=120).

تفاوت بین حاشیه و نشانه گذاری با مثال

هر دوی این نسبت های مالی شامل سود و هزینه است. تفاوت بین نشانه گذاری و حاشیه چیست؟ و تفاوت آنها بسیار قابل توجه است!

این دو نسبت مالی از نظر نحوه محاسبه و درصد تفاوت دارند.

نشانه گذاری به کسب و کارها اجازه می دهد تا هزینه ها را پوشش دهند و سود ببرند. بدون آن، تجارت و تولید در قلمرو منفی خواهد رفت. و حاشیه در حال حاضر نتیجه پس از نشانه گذاری است. برای مثالی گویا، همه این مفاهیم را با فرمول ها تعریف می کنیم:

- قیمت محصول = قیمت تمام شده + نشانه گذاری.

- مارجین تفاوت بین قیمت و هزینه است.

- مارجین سهمی از سود است که قیمت شامل آن میشود، بنابراین حاشیه نمیتواند 100% یا بیشتر باشد، زیرا هر قیمتی شامل سهمی از هزینه است.

نشانه گذاری بخشی از قیمت است که به قیمت تمام شده اضافه کردیم.

مارجین قسمتی از قیمت است که پس از کسر هزینه باقی می ماند.

برای وضوح، ما موارد فوق را به فرمول ترجمه می کنیم:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

شرح شاخص ها:

- N نشانگر نشانه گذاری است.

- M - نشانگر حاشیه؛

- Ct قیمت کالا است.

- S هزینه است.

اگر این دو شاخص را به صورت اعداد محاسبه کنیم، آنگاه: Markup = Margin.

و اگر بر حسب درصد پس: Markup > Margin.

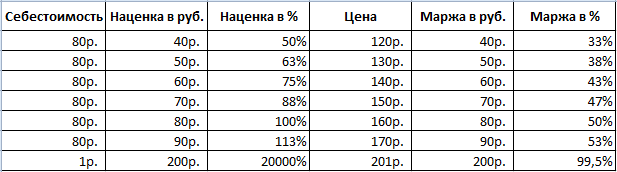

لطفاً توجه داشته باشید که نشانه گذاری می تواند تا 20000٪ باشد و سطح حاشیه هرگز نمی تواند از 99.9٪ تجاوز کند. در غیر این صورت، هزینه = 0r خواهد بود.

همه شاخص های مالی نسبی (به صورت درصد) به شما امکان می دهند تغییرات پویا خود را نشان دهید. بنابراین، تغییرات در شاخص ها در دوره های زمانی خاص پیگیری می شود.

آنها متناسب هستند: هر چه نشانه گذاری بالاتر باشد، حاشیه و سود بیشتر است.

این به ما این فرصت را می دهد که در صورت داشتن مقادیر شاخص دوم، مقادیر یک شاخص را محاسبه کنیم. به عنوان مثال، شاخص های حاشیه امکان پیش بینی سود واقعی (حاشیه) را فراهم می کند. و بالعکس. اگر هدف رسیدن به یک سود مشخص است، باید محاسبه کنید که چه نشانه گذاری را تنظیم کنید، که منجر به نتیجه مطلوب می شود.

قبل از تمرین، بیایید خلاصه کنیم:

- برای حاشیه، به شاخص هایی از مجموع فروش و حاشیه نیاز داریم.

- برای نشانه گذاری، به میزان فروش و حاشیه نیاز داریم.

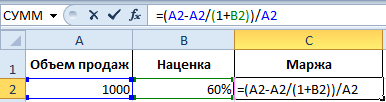

اگر نشانه گذاری را بدانیم چگونه مارجین را به صورت درصد محاسبه کنیم؟

برای وضوح، یک مثال عملی می آوریم. پس از جمع آوری داده های گزارش، این شرکت شاخص های زیر را دریافت کرد:

- حجم فروش = 1000

- نشانه گذاری = 60%

- بر اساس داده های به دست آمده، قیمت تمام شده (1000 - x) / x = 60٪ را محاسبه می کنیم.

بنابراین x = 1000 / (1 + 60%) = 625

محاسبه حاشیه:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

از این مثال، الگوریتم فرمول حاشیه برای اکسل به شرح زیر است:

اگر مارجین را بدانیم چگونه نشانه گذاری را به صورت درصد محاسبه کنیم؟

گزارش فروش دوره قبل ارقام زیر را به همراه داشت:

- حجم فروش = 1000

- حاشیه = 37.5٪

- بر اساس داده های به دست آمده، قیمت تمام شده (1000 - x) / 1000 = 37.5٪ را محاسبه می کنیم.

بنابراین x = 625

محاسبه نشانه گذاری:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

نمونه ای از الگوریتم فرمول نشانه گذاری برای اکسل:

توجه داشته باشید. برای بررسی فرمول ها، کلید ترکیبی CTRL + ~ را فشار دهید (کلید "~" در جلوی یکی است) تا به حالت مناسب بروید. برای خروج از این حالت، دوباره فشار دهید.

A. Grishin، تحلیلگر خبره، CJSC Consulting Group ZERKALO

در هر شرکتی که مشغول فروش است، بین مقداری که خریدار روی برچسب قیمت می بیند و مبلغی که شرکت برای آن محصول خاصی را خریداری کرده است، تفاوت وجود دارد. مدیر بر قیمتهای بازار تمرکز میکند و به حسابدار دستور میدهد که یک یا آن حاشیه تجاری ایجاد کند. نحوه محاسبه صحیح آن در حال حاضر برای یک کارگر ساده حسابداری دردسرساز است.همه کمک هزینه ها خوب هستند - طعم را انتخاب کنیدمقدار حاشیه تجاری تحقق یافته و در نتیجه قیمت خرید کالای فروخته شده را می توان در رایانه محاسبه کرد. در شرکت هایی که در خرده فروشی فعالیت می کنند و از تکنیک مشابهی استفاده می کنند، نشانه گذاری را می توان به طور خودکار برای هر کالای فروخته شده تعیین کرد. در عین حال، تعیین نتیجه مالی برای یک حسابدار بسیار آسان تر خواهد بود. با این حال، همه نمی توانند چنین نرم افزارهای گران قیمتی را در دسترس داشته باشند. مغازه ها و غرفه های کوچک معمولاً با محاسبه یا به عبارتی دستی حاشیه تجاری را تعیین می کنند. در سال 1996، Roskomtorg طی نامه ای به تاریخ 10 ژوئیه به شماره 1-794 / 32-5، توصیه های روش شناختی برای حسابداری و ثبت عملیات برای دریافت، ذخیره سازی و انتشار کالا در سازمان های تجاری را تصویب کرد. در آنها، کمیته چندین گزینه برای محاسبه حاشیه تجاری تحقق یافته پیشنهاد کرد. تا به امروز، هیچ سند رسمی دیگری برای ایجاد روش های دیگر وجود ندارد. مطابق با بند 12.1.3 توصیه های روش شناختی Roskomtorg، نشانه گذاری را می توان با کل گردش مالی، با محدوده گردش کالا، با میانگین درصد، با محدوده کالاهای باقی مانده تعیین کرد. بیایید این روش ها را با جزئیات بیشتری در نظر بگیریم. همین درصد هم می خواهند ملاقات کنندروش محاسبه درآمد ناخالص برای کل گردش مالی، طبق بند 12.1.4 دستورالعمل، در صورتی استفاده می شود که درصد یکسانی از علامت تجاری برای همه کالاها اعمال شود. این گزینه ابتدا شامل تعیین درآمد ناخالص حاصل از فروش (RD) و سپس حاشیه است. حسابدار باید فرمول ارائه شده در سند را اعمال کند: IA \u003d T x PH: 100 (T - کل گردش مالی، PH - علامت تجاری تخمینی). علامت تجاری تخمین زده شده بر اساس فرمول متفاوتی محاسبه می شود: RN = TN: (100 + TN). در این مورد، TN علامت تجاری به عنوان درصد است. در عین حال، طبق بند 2.2.3 دستورالعمل، گردش مالی به عنوان کل درآمد (شامل کلیه مالیات ها) درک می شود.

مثال 1در LLC Romantik، موجودی کالا به ارزش فروش (موجودی در حساب 41) از 1 ژوئیه به 12500 روبل رسید. حاشیه تجاری موجودی کالا در تاریخ 1 ژوئیه (موجودی حساب 42) - 3100 روبل. در ماه جولای، محصولات به قیمت خرید، بدون مالیات بر ارزش افزوده، به مبلغ 37000 روبل دریافت شدند. بر اساس دستور رئیس سازمان، حسابدار باید برای کلیه کالاها 35 درصد از قیمت خرید خود را حاشیه تجاری دریافت کند. اندازه آن برای کالاهای دریافت شده در ژوئیه 12950 روبل بود. (37000 روبل x ґ 35%). این شرکت در ماه جولای 51000 روبل از فروش دریافت کرد. (از جمله مالیات بر ارزش افزوده - 7780 روبل). هزینه های فروش - 5000 روبل. محاسبه حاشیه تجاری تحقق یافته با استفاده از فرمول РН = ТН: (100 + ТН): 35%: (100% + 35%) = 25.926%. درآمد ناخالص با فرمول VD \u003d T x PH: 100: 51000 روبل پیدا می شود. x 25.926% : 100% = 13222 روبل در حسابداری باید موارد زیر را وارد کنید: بدهکار 50 اعتبار 90-1- 51000 روبل. - منعکس کننده درآمد حاصل از فروش کالا؛ بدهکار 90-3 اعتبار 68بدهکار 90-2 اعتبار 42- 13222 روبل. - مقدار حاشیه تجاری کالاهای فروخته شده حذف شده است. بدهکار 90-2 اعتبار 41- 51000 روبل. - کاهش قیمت فروش کالاهای فروخته شده؛ بدهکار 90-2 اعتبار 44بدهکار 90-9 اعتبار 99- 442 روبل. (51,000 - 7,780 - (-13,222) - 51,000 - 5,000) - سود حاصل از فروش.هزینه اضافی متفاوت برای کل محدودهاین گزینه برای کسانی که حاشیه های متفاوتی برای گروه های مختلف کالا دارند مورد نیاز است. مشکل این است که هر یک از گروه ها شامل محصولاتی با نشانه گذاری یکسان هستند. در این مورد، حسابداری اجباری گردش تجاری مورد نیاز است. طبق بند 12.1.5 دستورالعمل، درآمد ناخالص (GR) با فرمول زیر تعیین می شود: GR = (Т1 x РН + Т2 x РН + ... + Тn x РН) : 100 (T - گردش مالی و РН - تخمین علامت تجاری در گروه های محصول).

مثال 2حسابدار Romantik LLC داده های نشان داده شده در جدول زیر را دارد:"میانگین طلاییاین روش ساده ترین است. هر شرکتی که کالاها را با قیمت های فروش در نظر می گیرد، می تواند از آن استفاده کند. طبق بند 12.1.6 توصیه ها، درآمد ناخالص با بهره متوسط باید با استفاده از فرمول محاسبه شود: IA \u003d (T x P) : 100 (P - میانگین درصد درآمد ناخالص، T - گردش مالی). میانگین درصد درآمد ناخالص برابر با: P \u003d ((TNn + TNp - TNv): (T + OK)) × 100.بیایید شاخص های آخرین فرمول را تجزیه و تحلیل کنیم: ТНн - علامت تجاری در تراز محصولات در ابتدای دوره گزارش (تراز حساب 42). TNp - نشانه گذاری روی کالاهای دریافت شده در این مدت، TNv - روی کالاهای بازنشسته (گردش بدهی حساب 42 "حاشیه تجاری" برای دوره گزارش). در این مورد، دفع به عنوان بازگشت کالا به تامین کنندگان، حذف خسارت، و غیره درک می شود. OK - موجودی در پایان دوره گزارش (تراز حساب 41).

کالاهای باقی مانده در تاریخ 1 ژوئیه، مالش. کالاهای دریافتی به قیمت خرید،

مالیدنحاشیه تجاری، % مقدار نشانه گذاری، مالش. درآمد

از فروش کالا، مالش.مخارج فروش، مالش. کالاهای گروه 1 4600 12 100 39 4719 16 800 3000 کالاهای گروه 2 7900 24 900 26 6474 33 200 جمع 12 500 37 000 11 193 50 000 او باید علامت تجاری تخمینی را برای هر گروه از کالاها تعیین کند. برای گروه 1، ما علامت تجاری برآورد شده را با توجه به فرمول РН = ТН محاسبه می کنیم: (100 + TN): 39٪: (100٪ + 39٪) = 28.057٪. برای گروه 2: 26% : (100% + 26%) = 20.635%. درآمد ناخالص (مقدار حاشیه تجاری تحقق یافته) برابر خواهد بود: (16800 روبل x 28.057٪ + 33،200 روبل x 20.635٪): 100 = 11564 روبل. در حسابداری شرکت باید موارد زیر را تنظیم کرد: بدهکار 50 اعتبار 90-1- 50000 روبل. - منعکس کننده درآمد حاصل از فروش کالا؛ بدهکار 90-3 اعتبار 68- 7627 روبل. - منعکس کننده مقدار مالیات بر ارزش افزوده؛ بدهکار 90-2 اعتبار 42- 11564 روبل. - مبلغ حاشیه تجاری مربوط به کالای فروخته شده حذف شده است. بدهکار 90-2 اعتبار 41- 50000 روبل. - کاهش قیمت فروش کالاهای فروخته شده؛ بدهکار 90-2 اعتبار 44- 3000 روبل. - مخارج فروش حذف شده؛ بدهکار 90-9 اعتبار 99- 937 روبل. (50,000 - 7627 - (-11,564) - 50,000 - 3,000) - سود حاصل از فروش.

مثال 3حسابدار Romantik LLC موجودی کالا را در تاریخ 1 ژوئیه (موجودی حساب 41) فاش کرد. با قیمت فروش 12500 روبل بود. مقدار حاشیه تجاری این موجودی 3100 روبل است. ظرف یک ماه با قیمت خرید کالا به قیمت 37000 روبل دریافت شد. (بدون احتساب مالیات بر ارزش افزوده). افزایش قیمت برای محصولات دریافت شده در ژوئیه 12950 روبل است. برای یک ماه درآمد حاصل از فروش به مبلغ 51000 روبل دریافت کرد. (از جمله مالیات بر ارزش افزوده - 7780 روبل). موجودی کالا در پایان ماه به 11450 روبل رسید. (12500 + 37000 + 12950 - 51000). هزینه های فروش - 5000 روبل. حاشیه تجاری تحقق یافته را به صورت زیر محاسبه کنید. ابتدا، میانگین درصد درآمد ناخالص را دریابیم - P \u003d ((TNn + TNp - TNv) : (T + OK)) x 100: ((3100 روبل + 12950 روبل - 0 روبل) : (51000 روبل + 11) 450 روبل)) x 100٪ = 25.7٪. سپس مقدار درآمد ناخالص (حاشیه تجاری تحقق یافته) را محاسبه می کنیم: (51000 روبل x 25.7%): 100% = 13107 روبل. در حسابداری، شما باید پست های زیر را ارسال کنید: بدهکار 50 اعتبار 90-1بدهکار 90-3 اعتبار 68- 7780 روبل. - منعکس کننده مقدار مالیات بر ارزش افزوده؛ بدهکار 90-2 اعتبار 42- 13107 روبل. - مقدار حاشیه تجاری کالاهای فروخته شده حذف شده است. بدهکار 90-2 اعتبار 41- 51000 روبل. - کاهش قیمت فروش؛ بدهکار 90-2 اعتبار 44- 5000 روبل. - مخارج فروش حذف شده؛ بدهکار 90-9 اعتبار 99- 327 روبل. (51000 - 7780 - (-13107) - 51000 - 5000 روبل) - سود حاصل از فروش (نتیجه مالی).بیایید بشماریم چه چیزی باقی مانده استبرای محاسبه درآمد ناخالص برای مجموعه موجودی، حسابدار به داده هایی در مورد میزان حاشیه تجاری برای محصولی که در پایان دوره گزارش شناسایی شده است نیاز دارد. برای به دست آوردن این اطلاعات، باید سوابقی از نشانه گذاری تعلق گرفته و تحقق یافته برای هر کالا یا گروه هایی با روش های مشابه محاسبه حاشیه تجاری نگهداری شود. به عنوان یک قاعده، برای تعیین این مقدار، موجودی در پایان هر ماه انجام می شود. این روش بیشترین کار را دارد. معمولاً توسط شرکت هایی با گردش مالی کم یا آنهایی که نرم افزار مناسب دارند استفاده می شود. طبق بند 12.1.7 دستورالعمل، محاسبه درآمد ناخالص برای محدوده مانده کالا طبق فرمول انجام می شود: VD = (TNn + TNp - TNv) - TNk. شاخص ها به معنای موارد زیر است: ТНн - علامت تجاری در تراز کالا در ابتدای دوره گزارش (تراز حساب 42 "حاشیه تجاری"). TNp - علامت تجاری برای محصولات دریافت شده در طول دوره گزارش (گردش اعتباری حساب 42 "حاشیه تجاری" برای دوره گزارش). TNv - علامت تجاری برای کالاهای بازنشسته (گردش بدهی حساب 42 "حاشیه تجاری")؛ TNK - نشانه گذاری روی موجودی در پایان دوره گزارش.

مثال 4مقدار حاشیه تجاری مربوط به مانده کالا در تاریخ 1 ژوئیه (موجودی در حساب 42) 3100 روبل است. کمک هزینه برای محصولات دریافت شده در ژوئیه 12950 روبل است. برای یک ماه، شرکت از فروش 51000 روبل سود کرد. نشانه گذاری موجودی کالا در پایان ماه، طبق موجودی (موجودی در حساب 42)، 2050 روبل است. هزینه های فروش - 5000 روبل. حاشیه تجاری تحقق یافته را محاسبه کنید - VD \u003d (TNn + TNp - TNv) - TNk: (3100 روبل + 12 950 روبل - 0 روبل) - 2050 روبل. = 14000 روبل. در حسابداری ، لازم است پست ها را تهیه کنید: بدهکار 50 اعتبار 90-1- 51000 روبل. - منعکس کننده درآمد حاصل از فروش کالا؛ بدهکار 90-3 اعتبار 68- 7780 روبل. - منعکس کننده مقدار مالیات بر ارزش افزوده؛ بدهکار 90-2 اعتبار 42- 14000 روبل. - مقدار حاشیه تجاری کالای فروخته شده حذف می شود: بدهکار 90-2 اعتبار 41- 51000 روبل. - قیمت فروش فروخته شده را حذف کرد. بدهکار 90-2 اعتبار 44– 5000 – مخارج فروش حذف شده بدهکار 90-9 اعتبار 99- 1220 روبل. (51000 - 7780 - (-14000) - 51000 - 5000) - سود حاصل از فروش.در نهایت به چه میرسیم؟در تمامی روش های محاسبه نشانه گذاری تحقق یافته فوق (به استثنای روش درصد متوسط)، می توان از نتیجه به دست آمده (میزان نشانه گذاری تحقق یافته) در هنگام محاسبه مالیات بر درآمد برای یافتن قیمت خرید کالا استفاده کرد. فروخته شد. اما مثلاً در حسابداری سود وام قبل از پذیرش کالا در بهای تمام شده آنها منظور می شود. برای حسابداری مالیاتی، چنین سودی در هزینه های غیرعملیاتی لحاظ می شود. با روش یافتن حاشیه بر میانگین درصد، ممکن است قیمت خرید کالاهای فروخته شده در حسابداری با همان شاخص در حسابداری مالیاتی مطابقت نداشته باشد. این به دلیل این واقعیت است که گروه های مختلف ممکن است کمک هزینه های متفاوتی داشته باشند. هنگام محاسبه حاشیه تحقق یافته در حسابداری، تمام داده ها میانگین می شوند. در نظام مالیاتی طبق ماده 268 قانون مالیات وجوه حاصل از فروش به بهای تمام شده کالای خریداری شده کاهش می یابد که طبق رویه حسابداری تعیین می شود.

همه کمک هزینه ها خوب هستند - طعم را انتخاب کنید

مقدار حاشیه تجاری تحقق یافته و در نتیجه قیمت خرید کالای فروخته شده را می توان در رایانه محاسبه کرد. در شرکت هایی که در خرده فروشی فعالیت می کنند و از تکنیک مشابهی استفاده می کنند، نشانه گذاری را می توان به طور خودکار برای هر کالای فروخته شده تعیین کرد. در عین حال، تعیین نتیجه مالی برای یک حسابدار بسیار آسان تر خواهد بود.

با این حال، همه نمی توانند چنین نرم افزارهای گران قیمتی را در دسترس داشته باشند. مغازه ها و غرفه های کوچک معمولاً با محاسبه یا به عبارتی دستی حاشیه تجاری را تعیین می کنند. در سال 1996، Roskomtorg طی نامه ای به تاریخ 10 ژوئیه به شماره 1-794 / 32-5، توصیه های روش شناختی برای حسابداری و ثبت عملیات برای دریافت، ذخیره سازی و انتشار کالا در سازمان های تجاری را تصویب کرد. در آنها، کمیته چندین گزینه برای محاسبه حاشیه تجاری تحقق یافته پیشنهاد کرد. تا به امروز، هیچ سند رسمی دیگری برای ایجاد روش های دیگر وجود ندارد. مطابق با بند 12.1.3 توصیه های روش شناختی Roskomtorg، نشانه گذاری را می توان با کل گردش مالی، با محدوده گردش کالا، با میانگین درصد، با محدوده کالاهای باقی مانده تعیین کرد. بیایید این روش ها را با جزئیات بیشتری در نظر بگیریم.

همین درصد هم می خواهند ملاقات کنند

روش محاسبه درآمد ناخالص برای کل گردش مالی، طبق بند 12.1.4 دستورالعمل، در صورتی استفاده می شود که درصد یکسانی از علامت تجاری برای همه کالاها اعمال شود. این گزینه ابتدا شامل تعیین درآمد ناخالص حاصل از فروش (RD) و سپس حاشیه است.

حسابدار باید فرمول ارائه شده در سند را اعمال کند: IA \u003d T x PH: 100 (T - کل گردش مالی، PH - علامت تجاری تخمینی). علامت تجاری تخمین زده شده بر اساس فرمول متفاوتی محاسبه می شود: RN = TN: (100 + TN). در این مورد، TN علامت تجاری به عنوان درصد است. در عین حال، طبق بند 2.2.3 دستورالعمل، گردش مالی به عنوان کل درآمد (شامل کلیه مالیات ها) درک می شود.

مثال 1

در LLC Romantik، موجودی کالا به ارزش فروش (موجودی در حساب 41) از 1 ژوئیه به 12500 روبل رسید. حاشیه تجاری موجودی کالا در تاریخ 1 ژوئیه (موجودی حساب 42) - 3100 روبل. در ماه جولای، محصولات به قیمت خرید، بدون مالیات بر ارزش افزوده، به مبلغ 37000 روبل دریافت شدند.

بر اساس دستور رئیس سازمان، حسابدار باید برای کلیه کالاها 35 درصد از قیمت خرید خود را حاشیه تجاری دریافت کند. اندازه آن برای کالاهای دریافت شده در ژوئیه 12950 روبل بود. (37000 روبل x ґ 35%). این شرکت در ماه جولای 51000 روبل از فروش دریافت کرد. (از جمله مالیات بر ارزش افزوده - 7780 روبل). هزینه های فروش - 5000 روبل.

با استفاده از فرمول РН = ТН: (100 + TN) حاشیه تجاری تحقق یافته را محاسبه کنید:

35% : (100% + 35%) = 25,926%.

درآمد ناخالص با فرمول VD \u003d T x PH: 100 پیدا می شود:

51000 روبل. x 25.926% : 100% = 13222 روبل

در حسابداری باید موارد زیر را وارد کنید:

بدهکار 50 اعتبار 90-1

- 51000 روبل. - منعکس کننده درآمد حاصل از فروش کالا؛

بدهکار 90-3 اعتبار 68

بدهکار 90-2 اعتبار 42

- 13222 روبل. - مقدار حاشیه تجاری کالاهای فروخته شده حذف شده است.

بدهکار 90-2 اعتبار 41

- 51000 روبل. - کاهش قیمت فروش کالاهای فروخته شده؛

بدهکار 90-2 اعتبار 44

بدهکار 90-9 اعتبار 99

- 442 روبل. (51,000 - 7,780 - (-13,222) - 51,000 - 5,000) - سود حاصل از فروش.

هزینه اضافی متفاوت برای کل محدوده

این گزینه برای کسانی که حاشیه های متفاوتی برای گروه های مختلف کالا دارند مورد نیاز است. مشکل این است که هر یک از گروه ها شامل محصولاتی با نشانه گذاری یکسان هستند. در این مورد، حسابداری اجباری گردش تجاری مورد نیاز است. طبق بند 12.1.5 دستورالعمل، درآمد ناخالص (GD) با فرمول زیر تعیین می شود:

VD \u003d (T1 x PH + T2 x PH + ... + Tn x PH): 100 (T - گردش مالی و PH - علامت تجاری تخمینی برای گروههای کالا).

مثال 2

حسابدار Romantik LLC داده های نشان داده شده در جدول زیر را دارد:

کالاهای باقی مانده در تاریخ 1 ژوئیه، مالش. کالاهای دریافتی به قیمت خرید،

مالیدنحاشیه تجاری، % مقدار نشانه گذاری، مالش. درآمد

از فروش کالا، مالش.مخارج فروش، مالش. کالاهای گروه 1 4600 12 100 39 4719 16 800 3000 کالاهای گروه 2 7900 24 900 26 6474 33 200 جمع 12 500 37 000 11 193 50 000 او باید علامت تجاری تخمینی را برای هر گروه از کالاها تعیین کند.

برای گروه 1، ما علامت تجاری برآورد شده را با توجه به فرمول PH = TN: (100 + TN) محاسبه می کنیم:

39% : (100% + 39%) = 28,057%.

برای گروه 2:

26% : (100% + 26%) = 20,635%.

درآمد ناخالص (میزان حاشیه تجاری تحقق یافته) برابر با:

(16800 روبل x 28.057٪ + 33،200 روبل x 20.635٪): 100 = 11،564 روبل.

در حسابداری شرکت باید موارد زیر را تنظیم کرد:

بدهکار 50 اعتبار 90-1

- 50000 روبل. - منعکس کننده درآمد حاصل از فروش کالا؛

بدهکار 90-3 اعتبار 68

- 7627 روبل. - منعکس کننده مقدار مالیات بر ارزش افزوده؛

بدهکار 90-2 اعتبار 42

- 11564 روبل. - مبلغ حاشیه تجاری مربوط به کالای فروخته شده حذف شده است.

بدهکار 90-2 اعتبار 41

- 50000 روبل. - کاهش قیمت فروش کالاهای فروخته شده؛

بدهکار 90-2 اعتبار 44

- 3000 روبل. - مخارج فروش حذف شده؛

بدهکار 90-9 اعتبار 99

- 937 روبل. (50,000 - 7627 - (-11,564) - 50,000 - 3,000) - سود حاصل از فروش.

"میانگین طلایی

این روش ساده ترین است. هر شرکتی که کالاها را با قیمت های فروش در نظر می گیرد، می تواند از آن استفاده کند. طبق بند 12.1.6 توصیه ها، درآمد ناخالص با بهره متوسط باید با استفاده از فرمول محاسبه شود: IA \u003d (T x P) : 100 (P - میانگین درصد درآمد ناخالص، T - گردش مالی). میانگین درصد درآمد ناخالص برابر با:

P \u003d ((TNn + TNp - TNv): (T + OK)) × 100.

بیایید شاخص های آخرین فرمول را تجزیه و تحلیل کنیم:

ТНн - علامت تجاری در مانده محصولات در ابتدای دوره گزارش (تراز حساب 42). TNp - نشانه گذاری روی کالاهای دریافت شده در این مدت، TNv - روی کالاهای بازنشسته (گردش بدهی حساب 42 "حاشیه تجاری" برای دوره گزارش). در این مورد، دفع به عنوان بازگشت کالا به تامین کنندگان، حذف خسارت، و غیره درک می شود. OK - موجودی در پایان دوره گزارش (تراز حساب 41).

مثال 3

حسابدار Romantik LLC موجودی کالا را در تاریخ 1 ژوئیه (موجودی حساب 41) فاش کرد. با قیمت فروش 12500 روبل بود. مقدار حاشیه تجاری این موجودی 3100 روبل است. ظرف یک ماه با قیمت خرید کالا به قیمت 37000 روبل دریافت شد. (بدون احتساب مالیات بر ارزش افزوده). افزایش قیمت برای محصولات دریافت شده در ژوئیه 12950 روبل است. برای یک ماه درآمد حاصل از فروش به مبلغ 51000 روبل دریافت کرد. (از جمله مالیات بر ارزش افزوده - 7780 روبل). موجودی کالا در پایان ماه به 11450 روبل رسید. (12500 + 37000 + 12950 - 51000). هزینه های فروش - 5000 روبل.

((3100 روبل + 12950 روبل - 0 روبل) : (51000 روبل + 11450 روبل)) x 100% \u003d 25.7%.

سپس مقدار درآمد ناخالص (حاشیه تجاری تحقق یافته) را محاسبه می کنیم:

(51000 روبل x 25.7%): 100% = 13107 روبل.

در حسابداری، شما باید پست های زیر را ارسال کنید:

بدهکار 50 اعتبار 90-1

بدهکار 90-3 اعتبار 68

- 7780 روبل. - منعکس کننده مقدار مالیات بر ارزش افزوده؛

بدهکار 90-2 اعتبار 42

- 13107 روبل. - مقدار حاشیه تجاری کالاهای فروخته شده حذف شده است.

بدهکار 90-2 اعتبار 41

- 51000 روبل. - کاهش قیمت فروش؛

بدهکار 90-2 اعتبار 44

- 5000 روبل. - مخارج فروش حذف شده؛

بدهکار 90-9 اعتبار 99

- 327 روبل. (51000 - 7780 - (-13107) - 51000 - 5000 روبل) - سود حاصل از فروش (نتیجه مالی).

بیایید بشماریم چه چیزی باقی مانده است

برای محاسبه درآمد ناخالص برای مجموعه موجودی، حسابدار به داده هایی در مورد میزان حاشیه تجاری برای محصولی که در پایان دوره گزارش شناسایی شده است نیاز دارد. برای به دست آوردن این اطلاعات، باید سوابقی از نشانه گذاری تعلق گرفته و تحقق یافته برای هر کالا یا گروه هایی با روش های مشابه محاسبه حاشیه تجاری نگهداری شود. به عنوان یک قاعده، برای تعیین این مقدار، موجودی در پایان هر ماه انجام می شود. این روش بیشترین کار را دارد. معمولاً توسط شرکت هایی با گردش مالی کم یا آنهایی که نرم افزار مناسب دارند استفاده می شود.

طبق بند 12.1.7 دستورالعمل، محاسبه درآمد ناخالص برای محدوده مانده کالا طبق فرمول انجام می شود: VD = (TNn + TNp - TNv) - TNk. شاخص ها به معنای موارد زیر است: ТНн - علامت تجاری در تراز کالا در ابتدای دوره گزارش (تراز حساب 42 "حاشیه تجاری"). TNp - علامت تجاری برای محصولات دریافت شده در طول دوره گزارش (گردش اعتباری حساب 42 "حاشیه تجاری" برای دوره گزارش). TNv - علامت تجاری برای کالاهای بازنشسته (گردش بدهی حساب 42 "حاشیه تجاری")؛ TNK - نشانه گذاری روی موجودی در پایان دوره گزارش.

مثال 4

مقدار حاشیه تجاری مربوط به مانده کالا در تاریخ 1 ژوئیه (موجودی در حساب 42) 3100 روبل است. کمک هزینه برای محصولات دریافت شده در ژوئیه 12950 روبل است. برای یک ماه، شرکت از فروش 51000 روبل سود کرد. نشانه گذاری موجودی کالا در پایان ماه، طبق موجودی (موجودی در حساب 42)، 2050 روبل است. هزینه های فروش - 5000 روبل. محاسبه حاشیه تجاری تحقق یافته - VD = (TNn + TNp - TNv) - TNk:

(3100 روبل + 12950 روبل - 0 روبل) - 2050 روبل. = 14000 روبل.

در حسابداری ، لازم است پست ها را تهیه کنید:

بدهکار 50 اعتبار 90-1

- 51000 روبل. - منعکس کننده درآمد حاصل از فروش کالا؛

بدهکار 90-3 اعتبار 68

- 7780 روبل. - منعکس کننده مقدار مالیات بر ارزش افزوده؛

بدهکار 90-2 اعتبار 42

- 14000 روبل. - مقدار حاشیه تجاری کالای فروخته شده حذف می شود:

بدهکار 90-2 اعتبار 41

- 51000 روبل. - قیمت فروش فروخته شده را حذف کرد.

بدهکار 90-2 اعتبار 44

– 5000 – مخارج فروش حذف شده

بدهکار 90-9 اعتبار 99

- 1220 روبل. (51000 - 7780 - (-14000) - 51000 - 5000) - سود حاصل از فروش.

در نهایت به چه میرسیم؟

در تمامی روش های محاسبه نشانه گذاری تحقق یافته فوق (به استثنای روش درصد متوسط)، می توان از نتیجه به دست آمده (میزان نشانه گذاری تحقق یافته) در هنگام محاسبه مالیات بر درآمد برای یافتن قیمت خرید کالا استفاده کرد. فروخته شد. اما مثلاً در حسابداری سود وام قبل از پذیرش کالا در بهای تمام شده آنها منظور می شود. برای حسابداری مالیاتی، چنین سودی در هزینه های غیرعملیاتی لحاظ می شود.

با روش یافتن حاشیه بر میانگین درصد، ممکن است قیمت خرید کالاهای فروخته شده در حسابداری با همان شاخص در حسابداری مالیاتی مطابقت نداشته باشد. این به دلیل این واقعیت است که گروه های مختلف ممکن است کمک هزینه های متفاوتی داشته باشند. هنگام محاسبه حاشیه تحقق یافته در حسابداری، تمام داده ها میانگین می شوند. در نظام مالیاتی طبق ماده 268 قانون مالیات وجوه حاصل از فروش به بهای تمام شده کالای خریداری شده کاهش می یابد که طبق رویه حسابداری تعیین می شود.

A. Grishin، تحلیلگر خبره، CJSC Consulting Group ZERKALO