Cum să stabiliți prețuri care vă vor permite să câștigați bani. Organizația cumpără bunuri pentru revânzarea ulterioară către un dealer. Organizațiile nu sunt interdependente. Prețurile bunurilor industriale vândute nu sunt supuse reglementărilor guvernamentale, precum și reglementărilor

Organizația cumpără bunuri pentru revânzarea ulterioară către un dealer. Organizațiile nu sunt interdependente. Prețurile bunurilor industriale vândute nu sunt supuse reglementărilor de stat, precum și reglementărilor de către entitățile constitutive ale Federației Ruse și guvernele locale.

Care este markup minim pe un produs care poate fi realizat fără a încălca legile fiscale?

Având în vedere problema, am ajuns la următoarea concluzie:

Legislația fiscală nu reglementează prețurile. Prețul specificat în acordul cu un dealer care nu este recunoscut ca parte afiliată cu furnizorul este recunoscut ca preț de piață în scopuri fiscale.

Motivul concluziei:

În primul rând, observăm că legislația fiscală nu reglementează mărimea markup-ului stabilit la vânzarea mărfurilor.

Fundamentele reglementării de stat a activităților comerciale în Rusia sunt determinate de Nr. 381-FZ din 28 decembrie 2009 „Cu privire la elementele fundamentale ale reglementării de stat a activităților comerciale în Federația Rusă”.

Regulile Codului Fiscal al Federației Ruse reglementează numai procedura de impozitare a tranzacțiilor.

În plus, conform Codului Fiscal al Federației Ruse, în sensul Codului Fiscal al Federației Ruse, prețurile utilizate în tranzacțiile în care părțile sunt persoane care nu sunt recunoscute ca fiind interdependente, precum și veniturile (profit, venit) primite de persoanele care sunt părți la astfel de tranzacții, sunt recunoscute ca prețuri de piață.

Dacă în tranzacțiile dintre persoane interdependente sunt create sau stabilite condiții comerciale sau financiare care sunt diferite de cele care ar avea loc în tranzacțiile recunoscute în conformitate cu Secțiunea V.1 din Codul Fiscal al Federației Ruse ca fiind comparabile între persoane care nu sunt interdependente, atunci orice venit (profit, venit) care ar fi putut fi încasat de una dintre aceste persoane, dar din cauza diferenței specificate nu a fost încasat de aceasta, sunt luate în calcul fiscal pentru această persoană. Vezi și Ministerul Finanțelor al Rusiei din 18.10.2016 N 03-12-11/1/60594, din 11.11.2015 N, din 23.03.2015 N, din 10.03.2015 N, din 23.01.2015 N, etc.

Astfel, din norma de mai sus rezultă că orice preț specificat într-un acord încheiat cu o persoană care nu este recunoscută ca interdependentă în sensul Codului Fiscal al Federației Ruse este un preț de piață.

Iar dacă într-un acord cu o persoană recunoscută ca interdependentă se stabilește un preț sub cel stabilit pentru alte persoane (adică sub prețul pieței), atunci furnizorul primește venituri suplimentare care sunt supuse impozitării.

În plus, conform Codului Fiscal al Federației Ruse, în cazul în care un contribuabil utilizează într-o tranzacție între părți afiliate prețuri ale bunurilor (lucrări, servicii) care nu corespund prețurilor pieței, dacă această discrepanță implică o subestimare a sumelor a unuia sau mai multor impozite (plăți în avans) specificate în Codul Fiscal al Federației Ruse sau o supraevaluare a pierderii sumei determinate în conformitate cu Codul Fiscal al Federației Ruse, contribuabilul are dreptul de a ajusta în mod independent baza de impozitare și sumele impozitelor (pierderilor) corespunzătoare după expirarea anului calendaristic, care include perioada fiscală (perioadele fiscale) pentru impozite, ale căror sume sunt supuse ajustării (Serviciul Fiscal Federal al Rusiei din 15 februarie 2016 N ED -4-13/2376@).

Astfel, legislația fiscală nu reglementează prețurile, iar orice markup poate fi stabilit în contractul de revânzare a mărfurilor. Numai atunci când bunurile sunt vândute unei persoane care nu este recunoscută ca fiind interdependentă, prețul specificat în acord este recunoscut ca preț de piață și nu apare nicio impozitare suplimentară. Și atunci când vinde bunuri, o persoană interdependentă trebuie să compare costul mărfurilor cu costul mărfurilor vândute unor persoane care nu sunt recunoscute ca interdependente pentru a determina dacă prețul specificat în contract corespunde prețului pieței.

Criteriile generale pentru recunoașterea persoanelor ca interdependente sunt stabilite în Codul Fiscal al Federației Ruse, conform căruia persoanele sunt recunoscute ca interdependente în scopuri fiscale, dacă particularitățile relației dintre ele pot afecta:

- condițiile și (sau) rezultatele tranzacțiilor efectuate de aceștia

și/sau

- rezultatele economice ale activităților lor sau ale persoanelor pe care le reprezintă.

Pentru a recunoaște dependența reciprocă a persoanelor, se ia în considerare influența care poate fi exercitată (alineatul doi din Codul fiscal al Federației Ruse):

- datorită participării unei persoane la capitalul altor persoane;

- în conformitate cu acordul încheiat între aceștia;

- dacă există o altă posibilitate ca o persoană să determine deciziile luate de alte persoane.

O astfel de influență este luată în considerare, indiferent dacă poate fi exercitată de o persoană direct și independent sau împreună cu persoanele sale interdependente recunoscute ca atare în conformitate cu Codul Fiscal al Federației Ruse.

Ținând cont de această influență, Codul Fiscal al Federației Ruse oferă o listă de motive pentru recunoașterea persoanelor ca interdependente (Ministerul Finanțelor al Rusiei din 03.08.2016 N 03-01-18/45745).

Lista motivelor pentru recunoașterea persoanelor ca interdependente, prezentată în Codul Fiscal al Federației Ruse, nu este exhaustivă. Dacă există circumstanțe specificate în Codul Fiscal al Federației Ruse, părțile la tranzacție (organizații și (sau) persoane fizice) au dreptul de a se recunoaște în mod independent în scopuri fiscale ca persoane interdependente din alte motive (Codul Fiscal al Federației Ruse) ).

De asemenea, o instanță poate recunoaște persoanele ca fiind interdependente din alte motive care nu sunt prevăzute de Codul Fiscal al Federației Ruse, dacă relația dintre aceste persoane are caracteristicile specificate în Codul Fiscal al Federației Ruse (TC RF).

Din A IX-a Curte de Arbitraj din 27 octombrie 2010 nr. 09AP-23959/2010, paragraful 9 din Rezoluția Plenului Curții Supreme de Arbitraj a Federației Ruse din 12 octombrie 2006 nr. 53 „Cu privire la evaluarea de către instanțele de arbitraj ale valabilității contribuabililor care beneficiază de avantaje fiscale” (denumită în continuare Rezoluție nr. 53) rezultă că în cazul în care organul fiscal concluzionează că prețul nu corespunde cu nivelul prețurilor pieței, atunci aceasta trebuie dovedită, inclusiv organul fiscal trebuie să facă dovada că scopul principal urmărit de contribuabil a fost obținerea de venituri exclusiv sau în primul rând prin beneficii fiscale în absența intenției de a desfășura o activitate economică reală.

De exemplu, Curtea a II-a de Arbitraj de Apel din 27 octombrie 2015 N 02AP-8562/15 poate servi drept exemplu de prezență a riscului fiscal în raport cu situația luată în considerare.

În speță, instanțele au ajuns la concluzia că contribuabilul a creat o schemă de relație artificială având ca scop obținerea de avantaje fiscale nejustificate și minimizarea ilegală a sarcinii fiscale.

Baza pentru evaluarea suplimentară a sumelor în litigiu ale impozitului pe venit și al taxei pe valoarea adăugată, a sumelor corespunzătoare ale penalităților și amenzilor aduse companiei a fost concluzia inspectoratului că prin acțiunile concertate ale companiei cu antreprenori individuali care au fost cu normă întreagă. angajați ai companiei pentru o lungă perioadă de timp, compania a creat o schemă de evaziune fiscală prin încheierea formală a acordurilor de dealer cu persoanele specificate pentru vânzarea produselor companiei în centrele comerciale ale companiei pentru numerar.

În plus, casele de marcat instalate în săli aparțineau societății și erau închiriate antreprenorilor; unii dintre angajații companiei sunt înregistrați ca antreprenori cu normă parțială; mărfurile vândute de întreprinzători erau emise din depozitul firmei; veniturile din vânzarea mărfurilor au fost returnate societății sub formă de împrumuturi fără dobândă acordate de antreprenori și directorul financiar al societății, precum și sub formă de plăți anticipate pentru bunuri transferate în mod excesiv de către antreprenori companiei.

Ca urmare, cu referire la Rezoluția nr. 53, instanța a recunoscut ca întemeiată concluzia organului fiscal că o organizație a primit un beneficiu fiscal nejustificat, care, la înregistrarea vânzării de mărfuri către dealeri, a aplicat o majorare nesemnificativă (4 -7%), semnificativ mai mic decât marja comercială la care mărfurile au fost vândute unui cumpărător real (32-37%).

Menționăm că, prin decizia Curții Supreme a Federației Ruse din 27 iunie 2016 N 301-KG16-6290, societății i s-a respins transferul unui recurs în casație pentru examinarea cazului specificat în ședința de judecată a Colegiului Judiciar. pentru litigiile economice ale Curții Supreme a Federației Ruse.

În AS al Districtului Siberian de Vest din data de 24 iunie 2016 N F04-2500/16, organul fiscal a văzut o schemă de minimizare a impozitelor, în urma căreia societatea a primit un beneficiu fiscal nejustificat sub forma unei diferențe de obligații fiscale apărute la aplicarea regimurilor generale și speciale de impozitare (UTII); această concluzie a fost făcută din cauza faptului că societatea a vândut bunuri către persoane interdependente cu o marjă comercială minimă; în plus, atunci când contrapărțile au vândut bunuri clienților finali, marja comercială a crescut; diferența de marjă comercială a fost impozitată nu după regimul general de impozitare, ci cu o cotă preferențială de UTII.

Însă, în speță, instanțele nu au susținut organele fiscale, recunoscând că legislația civilă permite activități comune ale entităților comerciale în vederea obținerii de profit din activitățile de afaceri.

Activitățile comune ale entităților comerciale (chiar dacă sunt interdependente) în sine nu indică primirea unui beneficiu fiscal nejustificat. În conformitate cu paragraful 4 din Rezoluția nr. 53, posibilitatea de a obține același rezultat economic cu un beneficiu fiscal mai mic primit de contribuabil prin efectuarea altor tranzacții prevăzute sau neinterzise de lege nu constituie temei pentru recunoașterea beneficiului fiscal ca nejustificat. .

Din întrebare rezultă că cumpărătorul mărfurilor nu este o persoană recunoscută ca interdependentă cu furnizorul. În consecință, în această situație, furnizorul are dreptul de a stabili orice markup pentru revânzarea mărfurilor. În acest caz, valoarea specificată în contract va fi recunoscută ca valoare de piață în scopuri fiscale.

Totodată, prezența practicii judiciare indică faptul că stabilirea unor majorări minime pentru bunurile vândute face obiectul unei atenții deosebite din partea autorităților fiscale.

În opinia noastră, pentru ca o organizație să se simtă încrezătoare în comunicarea cu autoritățile de reglementare, este necesar să se întocmească documente care să justifice markupul minim.

De exemplu, acestea ar putea fi liste de prețuri care stabilesc prețuri diferite în funcție de volumul lotului, distanța până la furnizor (dacă costurile de livrare sunt incluse în preț) sau alți indicatori.

În plus, condițiile și procedura de determinare a prețului unui produs pot fi determinate de politica de marketing, un ordin din partea managerului de a efectua promoții care oferă reduceri clienților, cu regulile de acordare a reducerilor atașate acestuia (de exemplu, pt. achiziționarea unei anumite cantități de bunuri) și alte documente, inclusiv cele care justifică economic fezabilitatea prețurilor și reducerilor oferite.

Pentru informația dumneavoastră:

Vânzarea mărfurilor la un markup semnificativ poate atrage, de asemenea, atenția autorităților de reglementare (a se vedea, de exemplu, AS al districtului Moscova din 10.05.2016 N F05-14755/16, din 10.17.2014 N).

Vă recomandăm să citiți următoarele materiale:

- . Verificarea conformității prețurilor cu prețurile pieței pentru tranzacțiile controlate, efectuată de Serviciul Fiscal Federal al Rusiei;

- . Persoane interdependente în scopuri fiscale: concept și procedură de recunoaștere.

Răspuns pregătit:

Expert al Serviciului de Consultanta Juridica GARANT

profesionist contabil Bashkirova Iraida

Controlul calității răspunsului:

Referent al Serviciului de Consultanta Juridica GARANT

profesionist contabil Rodyushkin Sergey

Materialul a fost pregătit pe baza consultării individuale scrise oferite ca parte a serviciului de consultanță juridică.

Ce este un markup pentru un produs? Orice antreprenor care decide să se angajeze într-o afacere comercială se confruntă cu aceste întrebări. Un markup pentru un produs sau o marjă comercială este o adăugare la costul unui produs, care formează prețul final al vânzării acestuia. Un antreprenor trebuie să decidă asupra prețurilor de vânzare ale propriilor bunuri, astfel încât acestea să fie competitive. În plus, este important să se calculeze prețurile de cumpărare ale concurenților.

Oamenii de afaceri sunt interesați de întrebarea: „cum se numește markup la bunuri?” Problema markup-ului trebuie abordată cu atenție, ținând cont de toate nuanțele care influențează formarea prețului produsului. În ceea ce privește valoarea sa, markup-ul trebuie să acopere integral costurile și să conțină profitul așteptat de vânzător la vânzare. La calcularea prețului final de vânzare, este necesar să se includă costul de achiziție și marja comercială. În plus, dacă produsul este supus TVA-ului, acest lucru este luat în considerare și în cuantumul de markup.

Scopul oricărei afaceri este de a obține profit, dar dacă greșiți și setați incorect prețul mărfurilor vândute, acest lucru poate duce la o scădere a cererii și la lipsa cumpărătorilor. Desigur, o astfel de dezvoltare a evenimentelor va duce la pierderi.

Cum se calculează markup-ul unui produs - abordați-l cu înțelepciune

Așadar, care sunt factorii importanți de luat în considerare la calcul și ce pași trebuie să luați?

Citeste si: Profit din vânzările de produse: formulă

În general, inițial trebuie să decideți asupra strategiei de vânzări a concurenților dvs. Strategiile de vânzare a mărfurilor sunt construite după unul dintre principii:

- la un pret mic, dar in volume mari;

- la un pret mare, dar in volume mici.

Abordarea strategică corectă poate ajuta la vânzarea produselor într-un ritm rapid. Saturația pieței într-o anumită zonă cu un produs similar joacă un rol la fel de important în stabilirea marjei produsului. Pentru produsele obișnuite care pot fi achiziționate efectiv din magazinele învecinate, prima nu poate fi majorată. Dar pentru un tip rar de produs, ținând cont de relevanță și cerere, este destul de probabil să crească.

Marja comercială în comerțul cu amănuntul

Cum se calculează markup-ul ca procent, astfel încât să nu se dovedească a fi nerezonabil de mare și să nu sperie cumpărătorii? Mulți oameni de afaceri adoptă o abordare simplă din punct de vedere matematic pentru a stabili markupurile pentru produse în retail: aleg un singur procent de markup pentru întreaga linie de produse. Alți vânzători studiază prețurile medii de pe piață și stabilesc același markup ca și concurența. În orice caz, scopul stabilirii unui markup este de a crește veniturile din tranzacționare și de a genera profituri. Atunci când se determină procentul de markup, este important să se țină cont de proprietățile și calitatea produsului, de competitivitatea producătorului, de cerere și de relevanța în rândul cumpărătorilor.

În comerțul cu amănuntul, trebuie să calculați markup-ul ca procent de mai multe ori. Este important să ajustați periodic prețul în funcție de dinamica generării de venit. Dacă astfel de venituri sunt stabile, pentru a stimula volumul vânzărilor, sunt introduse diverse promoții și reduceri bonus, reducând astfel temporar prețul final. Deci, trebuie să abordați setarea procentului marjei comerciale în oricare dintre trei moduri:

- atribuiți același procent pentru întreaga linie de produse;

- calculați individual pentru fiecare grup;

- calculați în medie pentru întregul sortiment.

Se întâmplă adesea ca mărfurile să ajungă la depozit în perioade diferite de timp de la diferiți furnizori, dar trebuie vândute cu aceeași viteză. Prin urmare, este rațional să se stabilească un preț unic pentru acest produs, dar markup pentru acesta va fi diferit.

În timp, valoarea markupului comercial se poate modifica. Depinde de cifra de afaceri a vânzătorului. Fiecare antreprenor se străduiește să crească veniturile reducând în același timp cheltuielile.

In conditii de vanzare favorabile si profituri sporite, pentru a stimula volumul vanzarilor, vanzatorul are posibilitatea de a reduce preturile de vanzare prin reducerea markup-ului comercial.

Pentru a minimiza costurile, puteți recurge la utilizarea stimulentelor fiscale sau a economiilor de energie, spațiu, disponibilitatea angajaților și așa mai departe, dar în același timp respectați legislația, regulile și reglementările.

Pentru o lansare în masă a unui produs nou, este rezonabil să planificați reducerea marjei produsului pentru a atrage cumpărători la un cost redus. O lansare potrivită ar fi organizarea de promoții pe o perioadă sezonieră, introducerea unui sistem de reduceri la achiziționarea unui anumit volum de mărfuri.

Atunci când calculați marcajul procentual pentru produsele dvs., este rezonabil să vă concentrați pe indicatorii statistici medii pentru piață, care sunt distribuiți pe segment:

- alimente - 10-35%;

- îmbrăcăminte și încălțăminte - 40-110%;

- papetărie, bunuri de uz casnic - 25-65%;

- produse cosmetice - 25-75%;

- suveniruri, accesorii, bijuterii - peste 100%;

- piese auto - 30-65%.

Formula pentru calcularea marjelor comerciale

Pentru a evita erorile în calcule, se utilizează o formulă specială pentru a calcula marcajul ca procent. Atunci când atribuiți o marjă de tranzacționare (TM) nominal, nu este dificil să o determinați în termeni monetari:

TN = ST * % TN, aici ST este costul mărfurilor, % TN este procentul din marja comercială alocată.

Un domeniu important și semnificativ al conducerii unei afaceri de succes este analiza financiară a activităților de tranzacționare ale companiei. Acest lucru este realizat de specialiști financiari și economici și de antreprenorii privați înșiși.

TN = (RV - ST) ÷ ST, unde РВ este venitul real din vânzări, ST este costul mărfurilor.

Un indicator economic serios pentru determinarea unei marje comerciale este venitul brut primit ca urmare a vânzării de bunuri. Calculați venitul brut pe baza specificului contabilității cifrei de afaceri.

Conceptul de markup și marjă (oamenii spun și „decalaj”) asemănătoare între ele. Sunt ușor de confundat. Prin urmare, mai întâi, să definim clar diferența dintre acești doi indicatori financiari importanți.

Folosim markup pentru a stabili prețurile și marja pentru a calcula profitul net din venitul total. În termeni absoluti, marcajul și marja sunt întotdeauna aceleași, dar în termeni relativi (procentual) sunt întotdeauna diferite.

Formule pentru calcularea marjelor și a marjelor în Excel

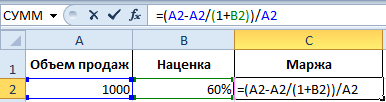

Un exemplu simplu pentru calcularea marjei și a marcajului. Pentru a implementa această sarcină, avem nevoie doar de doi indicatori financiari: preț și cost. Știm prețul și costul produsului, dar trebuie să calculăm markup și marja.

Formula pentru calcularea marjei în Excel

Creați un tabel în Excel, așa cum se arată în figură:

În celula de sub cuvântul margine D2, introduceți următoarea formulă:

Drept urmare, obținem indicatorul de volum al marjei, pentru noi a fost: 33,3%.

Formula pentru calcularea markupului în Excel

Mutați cursorul în celula B2, unde ar trebui să fie afișat rezultatul calculelor și introduceți formula în ea:

Ca rezultat, obținem următorul procent de markup: 50% (ușor de verificat 80+50%=120).

Diferența dintre marjă și marcaj folosind un exemplu

Ambele rapoarte financiare constau în profituri și cheltuieli. Care este diferența dintre marcaj și marjă? Și diferențele dintre ele sunt foarte semnificative!

Aceste două rate financiare diferă prin modul în care sunt calculate și rezultatele în termeni procentuali.

Markupurile permit companiilor să acopere costurile și să facă profit. Fără el, comerțul și producția ar intra în minus. Și marja este rezultatul după marcaj. Pentru un exemplu clar, să definim toate aceste concepte cu formulele:

- Prețul produsului = Cost + Markup.

- Marja este diferența dintre preț și cost.

- Marja este cota din profit pe care o conține prețul, deci marja nu poate fi de 100% sau mai mult, deoarece orice preț conține și o parte din cost.

Markup este partea din preț pe care am adăugat-o la cost.

Marja este partea din preț care rămâne după scăderea costului.

Pentru claritate, să traducem cele de mai sus în formule:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Descrierea indicatorilor:

- N – indicator de markup;

- M – indicator de marjă;

- Ct – prețul produsului;

- S – cost.

Dacă calculăm acești doi indicatori în cifre atunci: Markup = Marjă.

Și dacă în termeni procentuali, atunci: Markup > Marjă.

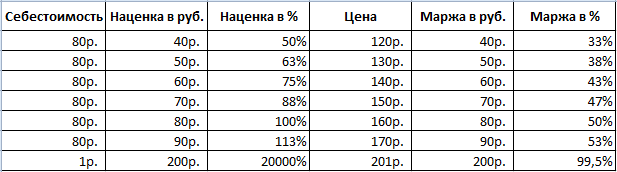

Vă rugăm să rețineți că markup-ul poate ajunge până la 20.000%, iar nivelul marjei nu poate depăși niciodată 99,9%. În caz contrar, costul va fi = 0 rub.

Toți indicatorii financiari relativi (procentali) vă permit să afișați modificările lor dinamice. Astfel, sunt monitorizate modificările indicatorilor în anumite perioade de timp.

Sunt proporționale: cu cât markup este mai mare, cu atât marja și profitul sunt mai mari.

Acest lucru ne oferă posibilitatea de a calcula valorile unui indicator dacă avem valorile celui de-al doilea. De exemplu, indicatorii de markup vă permit să preziceți profitul real (marja). Si invers. Dacă scopul este atingerea unui anumit profit, trebuie să vă dați seama ce markup să setați care va duce la rezultatul dorit.

Să rezumam înainte de practică:

- pentru marjă avem nevoie de indicatori privind valoarea vânzărilor și markup;

- Pentru markup avem nevoie de valoarea vânzărilor și marja.

Cum să calculăm marja ca procent dacă cunoaștem marcajul?

Pentru claritate, să dăm un exemplu practic. După colectarea datelor de raportare, compania a primit următorii indicatori:

- Volumul vânzărilor = 1000

- Markup = 60%

- Pe baza datelor obținute, calculăm costul (1000 - x) / x = 60%

Prin urmare, x = 1000 / (1 + 60%) = 625

Calculați marja:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Acest exemplu urmează formula pentru calcularea marjei pentru Excel:

Cum să calculăm markup ca procent dacă știm marja?

Rapoartele de vânzări pentru perioada anterioară au arătat următorii indicatori:

- Volumul vânzărilor = 1000

- Marja = 37,5%

- Pe baza datelor obținute, calculăm costul (1000 - x) / 1000 = 37,5%

Prin urmare, x = 625

Calculăm marcajul:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Un exemplu de algoritm pentru calcularea unei formule de marcare pentru Excel:

Notă. Pentru a verifica formule, apăsați combinația de taste CTRL+~ (tasta „~” este situată înaintea celei) pentru a comuta la modul corespunzător. Pentru a ieși din acest mod, apăsați din nou.

A. Grishin, expert analist la ZERKALO Consulting Group CJSC

În fiecare companie care vinde, există o diferență între suma pe care cumpărătorul o vede pe eticheta de preț și suma la care compania a achiziționat un anumit produs. Directorul se concentrează pe prețurile pieței și îl instruiește pe contabil să facă una sau alta markup. Cum să-l calculezi corect este deja o bătaie de cap pentru umilul lucrător contabil.Toate suplimentele sunt bune - alegeți după gustul dvs Valoarea marjei comerciale realizate și, prin urmare, prețul de cumpărare al bunurilor vândute, poate fi calculată pe un computer. În companiile care se angajează în comerțul cu amănuntul și utilizează echipamente similare, markup-ul poate fi determinat automat pentru fiecare produs vândut. În același timp, unui contabil îi va fi mult mai ușor să determine rezultatul financiar. Cu toate acestea, nu toată lumea își poate permite să aibă un software atât de scump. Magazinele mici și tarabele determină de obicei marja comercială prin calcul sau, cu alte cuvinte, manual. În 1996, Roskomtorg, prin scrisoarea sa din 10 iulie nr. 1-794/32-5, a aprobat Recomandările metodologice de contabilizare și înregistrare a operațiunilor de primire, depozitare și eliberare a mărfurilor în organizațiile comerciale. În acestea, comitetul a propus mai multe opțiuni pentru calcularea marjei comerciale realizate. Până în prezent, nu există alte documente oficiale care să stabilească alte metode. În conformitate cu paragraful 12.1.3 din recomandările metodologice ale Roskomtorg, markup-ul poate fi determinat de cifra de afaceri totală, de sortimentul cifrei de afaceri, de procentul mediu, de sortimentul de mărfuri rămase. Să luăm în considerare aceste metode mai detaliat. Același procent vrea să se întâlnească Metoda de calcul a venitului brut pe baza cifrei de afaceri totale, conform paragrafului 12.1.4 din recomandarile metodologice, se foloseste daca se aplica acelasi procent de marja comerciala tuturor bunurilor. Această opțiune implică mai întâi stabilirea venitului brut din cifra de afaceri din vânzări (VD), apoi a markup-ului. Contabilul trebuie să aplice formula dată în document: VD = T x RN: 100 (T - cifra de afaceri totală, RN - marja comercială estimată). Marja comercială estimată este calculată folosind o altă formulă: RN = TN: (100 + TN). În acest caz, TN este marcajul comercial ca procent. Totodată, conform paragrafului 2.2.3 al recomandărilor metodologice, cifra de afaceri este înțeleasă ca fiind suma totală a veniturilor (inclusiv toate impozitele).

Exemplul 1 La Romantik LLC, soldul mărfurilor la valoarea vânzărilor (soldul contului 41) de la 1 iulie se ridica la 12.500 de ruble. Marja de tranzacționare a soldului de mărfuri de la 1 iulie (soldul contului 42) este de 3.100 de ruble. În iulie, produsele au fost primite la prețul de achiziție, fără TVA, în valoare de 37.000 de ruble. Conform ordinului șefului organizației, contabilul trebuie să perceapă o marjă comercială pentru toate bunurile în valoare de 35 la sută din prețul lor de achiziție. Valoarea sa pentru bunurile primite în iulie a fost de 12.950 de ruble. (37.000 RUB x ґ 35%). Compania a primit 51.000 de ruble din vânzări în iulie. (inclusiv TVA - 7780 ruble). Cheltuieli de vânzare – 5000 de ruble. Să calculăm marja comercială realizată folosind formula РН = ТН: (100 + ТН): 35%: (100% + 35%) = 25,926%. Găsim venitul brut folosind formula VD = T x RN: 100: 51.000 de ruble. x 25,926%: 100% = 13.222 rub. În contabilitate trebuie făcute următoarele înregistrări: Debit 50 Credit 90-1– 51.000 de ruble. – se reflectă veniturile din vânzarea mărfurilor; Debit 90-3 Credit 68Debit 90-2 Credit 42– 13.222 ruble. – valoarea marjei comerciale a mărfurilor vândute este anulată; Debit 90-2 Credit 41– 51.000 de ruble. – se anulează valoarea de vânzare a mărfurilor vândute; Debit 90-2 Credit 44Debit 90-9 Credit 99– 442 rub. (51.000 – 7780 – (–13.222) – 51.000 – 5000) – profit din vânzare.Supliment diferit pentru întregul sortiment Această opțiune este necesară pentru cei care au markupuri diferite pentru diferite grupuri de mărfuri. Dificultatea este că fiecare dintre grupuri include produse cu aceeași primă. În acest caz, este necesară contabilizarea obligatorie a cifrei de afaceri comerciale. Conform paragrafului 12.1.5 din recomandările metodologice, venitul brut (GI) se determină prin următoarea formulă: VP = (T1 x RN + T2 x RN + ... + Tn x RN): 100 (T - cifra de afaceri comercială și RN - marcaj comercial estimat pentru grupuri de produse).

Exemplul 2 Contabilul Romantik SRL are datele prezentate în următorul tabel:„Media de aur Această metodă este cea mai simplă. Poate fi folosit de orice companie care înregistrează mărfuri la prețuri de vânzare. Conform paragrafului 12.1.6 din recomandări, venitul brut în procent mediu trebuie calculat folosind formula: VD = (T x P): 100 (P - procentul mediu al venitului brut, T - cifra de afaceri). Procentul mediu din venitul brut va fi egal cu: P = ((TNn + TNp – TNv): (T + OK)) x 100. Să analizăm indicatorii ultimei formule: ТНн – marjă comercială pe soldul produselor la începutul perioadei de raportare (sold de cont 42); ТНп – majorare pentru bunurile primite în acest timp, ТНв – pentru bunurile cedate (cifra de afaceri debitoare a contului 42 „Marja comercială” pentru perioada de raportare). În acest caz, eliminarea se referă la returnarea bunurilor către furnizori, anularea daunelor etc. OK – sold la sfârșitul perioadei de raportare (sold cont 41).

Soldul mărfurilor de la 1 iulie, rub. Bunuri primite la prețul de achiziție,

freca.Marja comercială, % Cantitatea de markup, frecare. Venituri

din vânzarea mărfurilor, frec.Cheltuieli de vânzare, frecare. Produse din grupa 1 4600 12 100 39 4719 16 800 3000 Produse din grupa 2 7900 24 900 26 6474 33 200 Total 12 500 37 000 11 193 50 000 El trebuie să determine marja comercială estimată pentru fiecare grup de mărfuri. Pentru grupa 1, marja comercială estimată este calculată folosind formula РН = ТН: (100 + ТН): 39%: (100% + 39%) = 28,057%. Pentru grupa 2: 26%: (100% + 26%) = 20,635%. Venitul brut (valoarea marjei comerciale realizate) va fi egal cu: (16.800 ruble x 28,057% + 33.200 ruble x 20.635%): 100 = 11.564 ruble. În evidențele contabile ale companiei trebuie făcute următoarele înregistrări: Debit 50 Credit 90-1– 50.000 de ruble. – se reflectă veniturile din vânzarea mărfurilor; Debit 90-3 Credit 68– 7627 rub. – se reflectă valoarea TVA; Debit 90-2 Credit 42– 11.564 ruble. – se anulează valoarea marjei comerciale aferente mărfurilor vândute; Debit 90-2 Credit 41– 50.000 de ruble. – se anulează valoarea de vânzare a mărfurilor vândute; Debit 90-2 Credit 44– 3000 de ruble. – cheltuielile de vânzare sunt anulate; Debit 90-9 Credit 99– 937 rub. (50.000 – 7627 – (–11.564) – 50.000 – 3000) – profit din vânzare.

Exemplul 3 Contabilul Romantik SRL a identificat soldul bunurilor de la 1 iulie (sold cont 41). Prețul de vânzare a fost de 12.500 de ruble. Valoarea marjei comerciale din acest sold este de 3.100 de ruble. În decurs de o lună, au fost primite 37.000 de ruble la prețul de cumpărare al mărfurilor. (fără TVA). Markup acumulat pentru produsele primite în iulie este de 12.950 de ruble. În cursul lunii, au fost primite venituri din vânzări în valoare de 51.000 de ruble. (inclusiv TVA - 7780 ruble). Soldul mărfurilor la sfârșitul lunii se ridica la 11.450 de ruble. (12.500 + 37.000 + 12.950 – 51.000). Cheltuieli de vânzare – 5000 de ruble. Marja comercială realizată trebuie calculată după cum urmează. În primul rând, aflăm procentul mediu al venitului brut - P = ((TNn + TNp - TNv): (T + OK)) x 100: ((3100 rub. + 12.950 rub. - 0 rub.) : (51.000 rub.) . + 11 450 rub.)) x 100% = 25,7%. Apoi calculăm suma venitului brut (marja comercială realizată): (51.000 RUB x 25,7%): 100% = 13.107 RUB. Următoarele înregistrări trebuie făcute în contabilitate: Debit 50 Credit 90-1Debit 90-3 Credit 68– 7780 rub. – se reflectă valoarea TVA; Debit 90-2 Credit 42– 13.107 ruble. – valoarea marjei comerciale a mărfurilor vândute este anulată; Debit 90-2 Credit 41– 51.000 de ruble. – se anulează prețul de vânzare; Debit 90-2 Credit 44– 5000 de ruble. – cheltuielile de vânzare sunt anulate; Debit 90-9 Credit 99– 327 rub. (51.000 – 7780 – (–13.107) – 51.000 – 5000 ruble) – profit din vânzare (rezultat financiar).Să numărăm ce a mai rămas Pentru a calcula venitul brut pentru sortimentul soldului, contabilul va avea nevoie de date privind valoarea marjei comerciale pentru produsul care a fost identificat la sfârșitul perioadei de raportare. Pentru a obține aceste informații, este necesar să se țină evidența markupului acumulat și realizat pentru fiecare articol sau pentru grupuri cu aceleași metode de calcul a markupului comercial. De regulă, pentru a determina această sumă, se efectuează un inventar la sfârșitul fiecărei luni. Această metodă este cea mai intensivă în muncă. De obicei este folosit de companii fie cu o cifră de afaceri mică, fie cele care au software-ul corespunzător. Conform paragrafului 12.1.7 din recomandările metodologice, calculul venitului brut pentru gama de mărfuri rămase se realizează folosind formula: VD = (TNn + TNp – TNv) – TNk. Indicatorii semnifică următoarele: ТНн – marjă comercială la soldul mărfurilor la începutul perioadei de raportare (balanța contului 42 „Marke comercială”); ТНп – marcaj comercial la produsele primite în perioada de raportare (cifra de afaceri a contului 42 „Marja comercială” pentru perioada de raportare); ТНв – marcaj comercial la bunurile eliminate (cifra de afaceri debitoare a contului 42 „Markup comercial”); TNK - markup la sold la sfârșitul perioadei de raportare.

Exemplul 4 Valoarea marjei comerciale aferente soldului de mărfuri de la 1 iulie (soldul contului 42) este de 3.100 de ruble. Prima acumulată pentru produsele primite în iulie este de 12.950 de ruble. Pe parcursul lunii, compania a câștigat 51.000 de ruble din vânzări. Markup pentru soldul mărfurilor la sfârșitul lunii, conform datelor de inventar (soldul contului 42), este de 2050 de ruble. Cheltuieli de vânzare – 5000 de ruble. Să calculăm marja comercială realizată - VD = (TNn + TNp - TNv) - TNk: (3100 ruble + 12.950 ruble - 0 ruble) - 2050 ruble. = 14.000 de ruble. În contabilitate trebuie făcute următoarele înregistrări: Debit 50 Credit 90-1– 51.000 de ruble. – se reflectă veniturile din vânzarea mărfurilor; Debit 90-3 Credit 68– 7780 rub. – se reflectă valoarea TVA; Debit 90-2 Credit 42– 14.000 de ruble. – valoarea marjei comerciale a mărfurilor vândute este anulată: Debit 90-2 Credit 41– 51.000 de ruble. – valoarea de vânzare a ceea ce a fost vândut este anulată; Debit 90-2 Credit 44– 5000 – cheltuieli de vânzare anulate; Debit 90-9 Credit 99– 1220 de ruble. (51.000 – 7780 – (–14.000) – 51.000 – 5000) – profit din vânzare.Cu ce ajungem?În toate metodele discutate mai sus pentru calcularea marjei realizate (cu excepția metodei procentului mediu), rezultatul obținut (valoarea marjei realizate) poate fi utilizat la calcularea impozitului pe venit pentru a afla prețul de cumpărare al bunuri vândute. Dar, de exemplu, în contabilitate, dobânda la un împrumut înainte de acceptarea mărfurilor este inclusă în costul acestora. În scopuri fiscale, o astfel de dobândă este inclusă în cheltuielile neexploatare. Folosind metoda de găsire a adaosului pe baza procentului mediu, prețul de achiziție al mărfurilor vândute în contabilitate poate să nu coincidă cu același indicator în contabilitatea fiscală. Acest lucru se datorează faptului că grupuri diferite pot avea prime diferite. La calcularea markupului realizat în contabilitate, toate datele sunt mediate. În autoritățile fiscale, conform articolului 268 din Codul fiscal, veniturile din vânzări sunt reduse cu costul bunurilor achiziționate, care este determinat în conformitate cu politicile contabile.

Toate suplimentele sunt bune - alegeți după gustul dvs

Valoarea marjei comerciale realizate și, prin urmare, prețul de cumpărare al bunurilor vândute, poate fi calculată pe un computer. În companiile care se angajează în comerțul cu amănuntul și utilizează echipamente similare, markup-ul poate fi determinat automat pentru fiecare produs vândut. În același timp, unui contabil îi va fi mult mai ușor să determine rezultatul financiar.

Cu toate acestea, nu toată lumea își poate permite să aibă un software atât de scump. Magazinele mici și tarabele determină de obicei marja comercială prin calcul sau, cu alte cuvinte, manual. În 1996, Roskomtorg, prin scrisoarea sa din 10 iulie nr. 1-794/32-5, a aprobat Recomandările metodologice de contabilizare și înregistrare a operațiunilor de primire, depozitare și eliberare a mărfurilor în organizațiile comerciale. În acestea, comitetul a propus mai multe opțiuni pentru calcularea marjei comerciale realizate. Până în prezent, nu există alte documente oficiale care să stabilească alte metode. În conformitate cu paragraful 12.1.3 din recomandările metodologice ale Roskomtorg, markup-ul poate fi determinat de cifra de afaceri totală, de sortimentul cifrei de afaceri, de procentul mediu, de sortimentul de mărfuri rămase. Să luăm în considerare aceste metode mai detaliat.

Același procent vrea să se întâlnească

Metoda de calcul a venitului brut pe baza cifrei de afaceri totale, conform paragrafului 12.1.4 din recomandarile metodologice, se foloseste daca se aplica acelasi procent de marja comerciala tuturor bunurilor. Această opțiune implică mai întâi stabilirea venitului brut din cifra de afaceri din vânzări (VD), apoi a markup-ului.

Contabilul trebuie să aplice formula dată în document: VD = T x RN: 100 (T - cifra de afaceri totală, RN - marja comercială estimată). Marja comercială estimată este calculată folosind o altă formulă: RN = TN: (100 + TN). În acest caz, TN este marcajul comercial ca procent. Totodată, conform paragrafului 2.2.3 al recomandărilor metodologice, cifra de afaceri este înțeleasă ca fiind suma totală a veniturilor (inclusiv toate impozitele).

Exemplul 1

La Romantik LLC, soldul mărfurilor la valoarea vânzărilor (soldul contului 41) de la 1 iulie se ridica la 12.500 de ruble. Marja de tranzacționare a soldului de mărfuri de la 1 iulie (soldul contului 42) este de 3.100 de ruble. În iulie, produsele au fost primite la prețul de achiziție, fără TVA, în valoare de 37.000 de ruble.

Conform ordinului șefului organizației, contabilul trebuie să perceapă o marjă comercială pentru toate bunurile în valoare de 35 la sută din prețul lor de achiziție. Valoarea sa pentru bunurile primite în iulie a fost de 12.950 de ruble. (37.000 RUB x ґ 35%). Compania a primit 51.000 de ruble din vânzări în iulie. (inclusiv TVA - 7780 ruble). Cheltuieli de vânzare – 5000 de ruble.

Să calculăm marja comercială realizată folosind formula РН = ТН: (100 + ТН):

35% : (100% + 35%) = 25,926%.

Găsim venitul brut folosind formula VD = T x RN: 100:

51.000 de ruble. x 25,926%: 100% = 13.222 rub.

În contabilitate trebuie făcute următoarele înregistrări:

Debit 50 Credit 90-1

– 51.000 de ruble. – se reflectă veniturile din vânzarea mărfurilor;

Debit 90-3 Credit 68

Debit 90-2 Credit 42

– 13.222 ruble. – valoarea marjei comerciale a mărfurilor vândute este anulată;

Debit 90-2 Credit 41

– 51.000 de ruble. – se anulează valoarea de vânzare a mărfurilor vândute;

Debit 90-2 Credit 44

Debit 90-9 Credit 99

– 442 rub. (51.000 – 7780 – (–13.222) – 51.000 – 5000) – profit din vânzare.

Supliment diferit pentru întregul sortiment

Această opțiune este necesară pentru cei care au markupuri diferite pentru diferite grupuri de mărfuri. Dificultatea este că fiecare dintre grupuri include produse cu aceeași primă. În acest caz, este necesară contabilizarea obligatorie a cifrei de afaceri comerciale. Conform paragrafului 12.1.5 din recomandările metodologice, venitul brut (IG) se determină prin următoarea formulă:

VD = (T1 x RN + T2 x RN + ... + Tn x RN): 100 (T – cifra de afaceri comercială și RN – marja comercială estimată pentru grupuri de mărfuri).

Exemplul 2

Contabilul Romantik SRL are datele prezentate în următorul tabel:

Soldul mărfurilor de la 1 iulie, rub. Bunuri primite la prețul de achiziție,

freca.Marja comercială, % Cantitatea de markup, frecare. Venituri

din vânzarea mărfurilor, frec.Cheltuieli de vânzare, frecare. Produse din grupa 1 4600 12 100 39 4719 16 800 3000 Produse din grupa 2 7900 24 900 26 6474 33 200 Total 12 500 37 000 11 193 50 000 El trebuie să determine marja comercială estimată pentru fiecare grup de mărfuri.

Pentru grupul 1, marja comercială estimată este calculată folosind formula РН = ТН: (100 + ТН):

39% : (100% + 39%) = 28,057%.

Pentru grupa 2:

26% : (100% + 26%) = 20,635%.

Venitul brut (valoarea marjei comerciale realizate) va fi egal cu:

(16.800 RUB x 28,057% + 33.200 RUB x 20,635%): 100 = 11.564 RUB

În evidențele contabile ale companiei trebuie făcute următoarele înregistrări:

Debit 50 Credit 90-1

– 50.000 de ruble. – se reflectă veniturile din vânzarea mărfurilor;

Debit 90-3 Credit 68

– 7627 rub. – se reflectă valoarea TVA;

Debit 90-2 Credit 42

– 11.564 ruble. – se anulează valoarea marjei comerciale aferente mărfurilor vândute;

Debit 90-2 Credit 41

– 50.000 de ruble. – se anulează valoarea de vânzare a mărfurilor vândute;

Debit 90-2 Credit 44

– 3000 de ruble. – cheltuielile de vânzare sunt anulate;

Debit 90-9 Credit 99

– 937 rub. (50.000 – 7627 – (–11.564) – 50.000 – 3000) – profit din vânzare.

„Media de aur

Această metodă este cea mai simplă. Poate fi folosit de orice companie care înregistrează mărfuri la prețuri de vânzare. Conform paragrafului 12.1.6 din recomandări, venitul brut în procent mediu trebuie calculat folosind formula: VD = (T x P): 100 (P - procentul mediu al venitului brut, T - cifra de afaceri). Procentul mediu din venitul brut va fi egal cu:

P = ((TNn + TNp – TNv): (T + OK)) x 100.

Să analizăm indicatorii ultimei formule:

ТНн – marcaj comercial la soldul produselor la începutul perioadei de raportare (sold cont 42); ТНп – majorare pentru bunurile primite în acest timp, ТНв – pentru bunurile cedate (cifra de afaceri debitoare a contului 42 „Marja comercială” pentru perioada de raportare). În acest caz, eliminarea se referă la returnarea bunurilor către furnizori, anularea daunelor etc. OK – sold la sfârșitul perioadei de raportare (sold cont 41).

Exemplul 3

Contabilul Romantik SRL a identificat soldul bunurilor de la 1 iulie (sold cont 41). Prețul de vânzare a fost de 12.500 de ruble. Valoarea marjei comerciale din acest sold este de 3.100 de ruble. În decurs de o lună, au fost primite 37.000 de ruble la prețul de achiziție al mărfurilor. (fără TVA). Markup acumulat pentru produsele primite în iulie este de 12.950 de ruble. În cursul lunii, au fost primite venituri din vânzări în valoare de 51.000 de ruble. (inclusiv TVA - 7780 ruble). Soldul mărfurilor la sfârșitul lunii se ridica la 11.450 de ruble. (12.500 + 37.000 + 12.950 – 51.000). Cheltuieli de vânzare – 5000 de ruble.

((3.100 rub. + 12.950 frec. – 0 frec.) : (51.000 rub. + 11.450 frec.)) x 100% = 25,7%.

Apoi calculăm suma venitului brut (marja comercială realizată):

(51.000 RUB x 25,7%): 100% = 13.107 RUB

Următoarele înregistrări trebuie făcute în contabilitate:

Debit 50 Credit 90-1

Debit 90-3 Credit 68

– 7780 rub. – se reflectă valoarea TVA;

Debit 90-2 Credit 42

– 13.107 ruble. – valoarea marjei comerciale a mărfurilor vândute este anulată;

Debit 90-2 Credit 41

– 51.000 de ruble. – se anulează prețul de vânzare;

Debit 90-2 Credit 44

– 5000 de ruble. – cheltuielile de vânzare sunt anulate;

Debit 90-9 Credit 99

– 327 rub. (51.000 – 7780 – (–13.107) – 51.000 – 5000 ruble) – profit din vânzare (rezultat financiar).

Să numărăm ce a mai rămas

Pentru a calcula venitul brut pentru sortimentul soldului, contabilul va avea nevoie de date privind valoarea marjei comerciale pentru produsul care a fost identificat la sfârșitul perioadei de raportare. Pentru a obține aceste informații, este necesar să se țină evidența markupului acumulat și realizat pentru fiecare articol sau pentru grupuri cu aceleași metode de calcul a markupului comercial. De regulă, pentru a determina această sumă, se efectuează un inventar la sfârșitul fiecărei luni. Această metodă este cea mai intensivă în muncă. De obicei este folosit de companii fie cu o cifră de afaceri mică, fie cele care au software-ul corespunzător.

Conform paragrafului 12.1.7 din recomandările metodologice, calculul venitului brut pentru gama de mărfuri rămase se realizează folosind formula: VD = (TNn + TNp – TNv) – TNk. Indicatorii semnifică următoarele: ТНн – marjă comercială la soldul mărfurilor la începutul perioadei de raportare (balanța contului 42 „Marke comercială”); ТНп – marcaj comercial la produsele primite în perioada de raportare (cifra de afaceri a contului 42 „Marja comercială” pentru perioada de raportare); ТНв – marcaj comercial la bunurile eliminate (cifra de afaceri debitoare a contului 42 „Markup comercial”); TNK - markup la sold la sfârșitul perioadei de raportare.

Exemplul 4

Valoarea marjei comerciale aferente soldului de mărfuri de la 1 iulie (soldul contului 42) este de 3.100 de ruble. Prima acumulată pentru produsele primite în iulie este de 12.950 de ruble. Pe parcursul lunii, compania a câștigat 51.000 de ruble din vânzări. Markup pentru soldul mărfurilor la sfârșitul lunii, conform datelor de inventar (soldul contului 42), este de 2050 de ruble. Cheltuieli de vânzare – 5000 de ruble. Să calculăm marja comercială realizată - VD = (TNn + TNp - TNv) - TNk:

(3100 rub. + 12.950 rub. – 0 rub.) – 2050 rub. = 14.000 de ruble.

În contabilitate trebuie făcute următoarele înregistrări:

Debit 50 Credit 90-1

– 51.000 de ruble. – se reflectă veniturile din vânzarea mărfurilor;

Debit 90-3 Credit 68

– 7780 rub. – se reflectă valoarea TVA;

Debit 90-2 Credit 42

– 14.000 de ruble. – valoarea marjei comerciale a mărfurilor vândute este anulată:

Debit 90-2 Credit 41

– 51.000 de ruble. – valoarea de vânzare a ceea ce a fost vândut este anulată;

Debit 90-2 Credit 44

– 5000 – cheltuieli de vânzare anulate;

Debit 90-9 Credit 99

– 1220 de ruble. (51.000 – 7780 – (–14.000) – 51.000 – 5000) – profit din vânzare.

Cu ce ajungem?

În toate metodele discutate mai sus pentru calcularea marjei realizate (cu excepția metodei procentului mediu), rezultatul obținut (valoarea marjei realizate) poate fi utilizat la calcularea impozitului pe venit pentru a afla prețul de cumpărare al bunuri vândute. Dar, de exemplu, în contabilitate, dobânda la un împrumut înainte de acceptarea mărfurilor este inclusă în costul acestora. În scopuri fiscale, o astfel de dobândă este inclusă în cheltuielile neexploatare.

Folosind metoda de găsire a adaosului pe baza procentului mediu, prețul de achiziție al mărfurilor vândute în contabilitate poate să nu coincidă cu același indicator în contabilitatea fiscală. Acest lucru se datorează faptului că grupuri diferite pot avea prime diferite. La calcularea markupului realizat în contabilitate, toate datele sunt mediate. În autoritățile fiscale, conform articolului 268 din Codul fiscal, veniturile din vânzări sunt reduse cu costul bunurilor achiziționate, care este determinat în conformitate cu politicile contabile.

A. Grishin, expert analist la ZERKALO Consulting Group CJSC